Hør lydfil av artikkelen på vår podkast:

Skal vi tro krisetolkerne, er det én enkelt årsak som ligger til grunn for krisa: De politisk frislupne finansmarkedene er på grunn av rask vekst, nye finansprodukt og bankenes profittbegjær rammet av ei krise, som så har nådd realøkonomien og i mellomtida tungt belaster statsbudsjettene.

Denne betraktningsmåten dominerer krisedebattene innen bedriftene og det politiske venstre. Kapitalismen skal ifølge tesen ha forvandlet seg til en «finansdrevet» eller «investordrevet» kapitalisme. Argumentasjonen inneholder tre hovedpunkt:

1. Nyliberalistiske økonomer og politikere skal i 1980- og 1990-årene ha liberalisert finansmarkedene.

2. Ved dette syndefallet vant de sterkt ekspanderende finansmarkedene så hegemoni over «realøkonomien», som nå skal ha blitt kvalt og skviset som en sitron for å muliggjøre de høye utbyttene i finanssektoren.

3. Mens «realøkonomien» langt på vei skal være krisefri, ble de repressive og kriseaktige trekkene ved kapitalen plassert i finanssektoren, som ved sin mangel på stabilitet styrtet «realøkonomien» ut i ei alvorlig krise. Knus bankene[1], er et populært venstresidekrav i Tyskland. På denne måten skal de sterkt regulerte bankene og finansmarkedene igjen kunne tjene «realøkonomien».

Først skal jeg ut fra kriseforløpet analysere gyldigheten av disse tre hovedpunktene for derigjennom forsøke å avdekke de virkelige kriseårsakene. Til slutt drøfter jeg de videre utviklingstendensene i krisa.

Hvilken rolle spiller finanssektoren i den nåværende krisesyklusen?

Krisa trer fram på mange ulike måter og med varierende intensitet. Tidvis fikk krisa i fast eiendom på det amerikanske boligmarkedet, parallelt med kreditt- og bankkrisa, stor oppmerksomhet. Så kom den allmenne produksjonskrisa i forgrunnen. Spesielt gjorde kreditt-, penge-, bank- og børskrisa fra september og oktober 2008 seg sterkt gjeldende, og etter 2010

inntrer framfor alt statsgjeldkrisa i enkelte land i eurosonen.

Spesielt bør vi huske krisa i de amerikanske lånemarkedene («subprime-krisa») fra midten av 2007 og utover, samt Lehman-konkursen i 2008. Begge krisene pekte seg tydelig ut innen det øvrige kriseforløpet. Mange observatører mente derfor at bank- og finansmarkedskrisene måtte være de egentlige årsakene til krisa.

Men ikke bare turbulensen i finansmarkedene, men også den raske veksten i finanssektoren fra midten av 1980-årene, med alle sine nymotens kredittinstrumenter, støttet opp om den forestillingen at senteret for jordskjelvet måtte ligge her, et skjelv som var sterkt nok til å kaste hele økonomien ut i krisas malstrøm.

La oss kaste et blikk på forhistorien til denne krisa, for å teste første hovedpunkt, om ekspansjonen i finansmarkedene faktisk forårsaket den nyliberale dereguleringspolitikken. Det er godt tenkelig at den politiske liberaliseringen av finansmarkedene ikke er den uavhengige variable, men snarere var konsekvensen av raskt akkumulerende kapitaler som trengte mer kreditt.

a) Hvorfor skjedde den raske ekspansjonen i finansmarkedene?

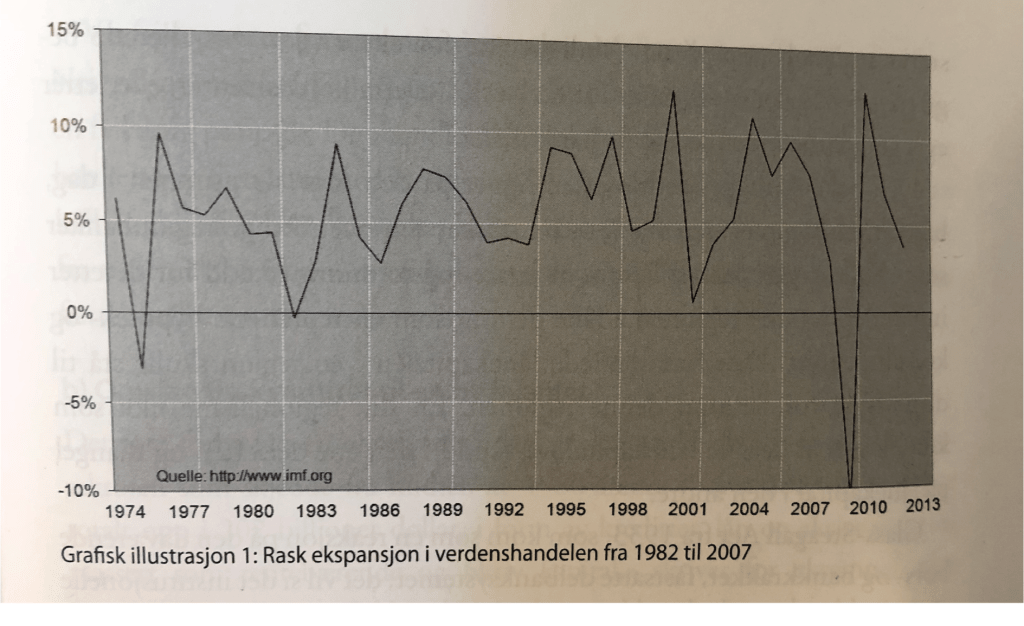

Som dere ser av grafisk illustrasjon 1, fikk verdensmarkedet fra 1982 til slutten av 2007 en uavbrutt vekst. Krisa gjorde seg gjeldende utelukkende i en forbigående svekkelse av veksten, som først i år 2001 ga seg sterkere utslag, med 0,7 %. Denne 20-årige vekstsyklusen har jeg på et annet sted betegnet som kapitalens Sturm und Drangperiode[2].

Det som forårsaket denne akkumulasjonsperioden, var framfor alt at det ble åpnet opp for nye investeringsfelt for kapitalen. Kapitalens geografiske ekspansjon gjorde at kapitalakkumulasjonen bredte seg til Asia (særlig Kina), og til det tidligere sovjetiske og østeuropeiske området. Industriregioner ble bygget ut, nye oppstod og ga støtet til stadig flere investeringer.

Nye investeringsområder for kapitalen ble åpnet ved hjelp av en rekke nye teknologier, inklusivt teknologiske sprang innen datamaskin-, informasjons- og kommunikasjonsteknologi, energiproduksjon (solenergi, vindkraft) og innen bioteknologien. En slik effektivisering av produktivkreftene skapte store ekstraprofitter, som ble en kilde til ytterligere ekspansjon.

I oppbyggingsfasen i nye industriregioner og nye forretningsgreiner oppstod et etterspørselssug etter bygg, anlegg, infrastrukturinnretninger, maskiner og arbeidskraft, indirekte også etter konsumgoder og fast eiendom. Det så ut som byggeboomen skulle vare evig.

Kapitalens Sturm und Drang-periode måtte ikke bremses med kredittrestriksjoner. Likevel oppstod det overalt hindringer for å gi kreditt. La oss ta USA som eksempel. Det stedlige banksystemet var ennå i 1980-årene sterkt regionalt oppsplittet. Mulighetene for ekspansjon var allerede begrenset ved at det var forbudt for en bank å overta konkurrenter, eller etter eget forgodtbefinnende å åpne bankfilialer.

Den bakenforliggende filosofien ligner på den som rår grunnen i dag, bare at nå kommer den fra venstre: ønsket om oversiktlige regionbanker som skulle samle penger i form av spare- og termininnskudd for deretter innen den samme regionen å låne dem ut som entreprenør-, hypotek- og konsumkreditt. Den framskaffede lånekapitalen i en region skulle stå til disposisjon for nettopp denne regionen. En slik regionalisme fikk som konsekvens at det ble lånekapitaloverskudd i den ene delstaten og mangel på lånekapital i den andre.

Glass-Steagall Act fra 1933, som kom som en reaksjon på den daværende børs- og bankkrakket, fastsatte delbanksystemet, det vil si det institusjonelle skillet mellom innskudds- og kredittvirksomhet (Commercial Banking) og verdipapirvirksomhet (Investment Banking), var et hinder som måtte fjernes. For bankholdingsselskap ble det nå bare tillatt med virksomhet i Commercial Banking og «nært beslektede» områder. Verken Investment Banking eller forsikringsaktiviteter, som ikke stod i direkte sammenheng med kredittvirksomheter, var tillatt.

De kredittrestriksjonene som dermed kom, måtte i den økende kapitalakkumulasjonens interesse fjernes. Og det skjedde da også etter hvert. For eksempel ble det i og med sentralstatlige tilskudd allerede i 1980-årene stiftet kjøperselskap, som regionalbankene solgte deler av sin hypotekportefølje til. For utlånsbankene skapte dette et ekstra spillerom. På denne måten ble det raskt voksende kredittbehovet lettere tilfredsstilt. Kjøperselskapet finansierte kjøpet sitt ved emisjon av fastrentefestede verdipapir, som overalt kunne selges. Verdipapirisering av kreditter kom på banen og utviklet seg raskt. For å gjøre dette mulig løsnet politikerne opp på ulike reguleringer. Endelig ble Glass Steagull Act modifisert flere ganger og endegyldig fjernet av president Clinton i 1999, i og med Gramm-Leach-Bliley Act.

Var frisleppet av finansmarkedene et syndefall, som hovedpunkt 1 hevder? Nei, på ingen måte. Dereguleringen av finansmarkedene var ikke resultat av en feilaktig politikk. Det handlet ikke om politisk svikt. Dereguleringen av bankene og finansmarkedene tilsvarte tvert om behovet til økonomien i sin helhet, det vil si flertallet av kapitaler. Liberaliseringen var også helt riktig ut fra siktemålene til den økende kapitalakkumulasjonen, som trengte stadig færre kredittrestriksjoner.

b) Omslag fra kvantitet til en ny kvalitet?

Det som forbauser en observatør i dag, er den sterke ekspansjonen i finanssektoren som skjedde fra midten av 1980-årene. «I året 2007 kom denne totalt opp i 202 billioner dollar, i form av kreditter, lån og aksjer som var plassert som rentebærende og fiktiv kapital,» skriver for eksempel Alex Demirovic og Thomas Sablowski[3]. Av dette trekker de denne konklusjonen:

Sammenhengen i de ulike kretsløpene ligner en pyramide som står på hodet. Basisen, kretsløpet av industriell kapital, ser liten ut i forhold til de kretsløpene av finanskapital som bygges opp over den. Henvisningen til de endrede kvantitative forhold mellom finanskapital og industrikapital tjener som argument for tesen i andre hovedpunkt, at finanssektoren har fått en større vekt, og derfor vil dominere den øvrige økonomien.

La oss mer konkret spørre: Hvilket saksforhold skjuler seg bak slike kvantitative forhold som fører til omslag til en ny kvalitet?

Vi må først holde fast på at kapitalens Sturm und Drang-periode måtte føre til et økt behov for kreditt. Men dette forklarer ikke den spesielle dynamikken i finanssektoren. Først masseomfanget av verdipapirisering av gjeldsdokument og det derav følgende behovet for derivater, skapte de kvantitetene i finanssektoren som finansmarkedenes nye makt blir utledet av. Sirkulerende verdipapir blåste straks på ulike vis opp tallene i finanssektoren.

Verdipapiriseringen av de før nevnte hypotekkredittene var alene nok til øke massen av verdipapir. Slike fordringer forvandlet seg til handelsobjekt. Også kjøperselskapene måtte finansiere seg. De satte seg i gjeld i fastrente festede verdipapirer. Ved denne emisjonen ble antall verdipapirer fordoblet.

Noe lignende skjedde med kravene til lån for kjøp av biler og annet konsum. Verdipapiriseringen forvandlet seg til elementer av verdipapirhandelen. Hvis de utstedte kredittpapirene på sin side ble kjøpt ved hjelp av kreditter, ble den fiktive kapitalen ytterligere økt. Denne økningen er lite gåtefull. Den er enkel og banal.

Foretakene tilfredsstilte sitt voksende kredittbehov ikke bare gjennom bankkreditter, men mer og mer ved hjelp av foretakslån og aksjer. Slike verdipapiremisjoner ga finansmarkedene enda flere finansobjekter.

Konsentrasjons- og sentraliseringstendensene skapte behov for kjøp av bedrifter og dermed for flere foretakslån og aksjeemisjoner. Bølger av privatisering utløste ytterligere behov for kreditt. Børshandelen utvidet finansmarkedene.

De nye informasjons- og kommunikasjonsmidlene skapte nye betingelser for en global sentralisering av kredittvesenet. Pengesummer som kunne konsentreres til utlånskapital, kunne mobiliseres over hele verden, for så å bli lånt ut som kreditt.

Hele fondsbransjen ekspanderte. Nye fonds og formueforvaltninger skjøt opp som paddehatter og lot tallene i finanssektoren svelle opp. Administreringen av porteføljer trengte nye kredittinstrumenter til å styre verdipapirdepoter. Det oppstod kunstige finansprodukter, deriblant terminkontrakter og opsjoner på en mengde aksje-, rente- og subindekser.

Standardiserte eller individuelt tilpassede derivater[4] som skulle sikre seg mot svingninger i rente, valuta, priser eller kredittrisikoer, blåste til slutt opp den fiktive kapitalen til uhyrlige tall, og som tolkes som en ny kvalitativ endring innen finanssektoren.

Hvor store tallene enn er, så er bare det skjedd som Marx for lengst har formulert som en allmenn tendens i kredittsystemet.

«Med utviklingen av den rentebærende kapitalen og kredittsystemet» skriver han i Kapitalen, «synes all kapital å fordoble seg og stedvis tredoble seg gjennom den ulike måten den samme kapitalen eller den samme gjeldsfordringen trer fram på i ulike hender og i ulike former.»[5]

Denne fordoblingen eller tredoblingen, føyer Engels til i en fotnote, har i de siste årene (fram mot slutten av det 19. hundreåret), «betydelig videreutviklet seg». Han viste til Financial Trusts, som ville kjøpe verdipapirer ved å skrive ut aksjer. Slike fonds økte allerede den gang den fiktive kapitalen.

I våre dager overser man at gjennom verdipapirisering og bruk av derivater blir det mulig å mangedoble én og samme gjeldsfordring. I stedet for å forklare denne formeringsprosessen, mystifiserer man den. Billionbeløpene til den fiktive kapitalen blir alene på grunn av deres størrelse omtolket til å være en makt som behersker hele økonomien. Denne tallfetisjismen får «industrikapitalens kretsløp», den virkelige samfunnsmessige rikdomsproduksjonen, til å skrumpe inn til en økonomisk bistørrelse.

c) Forårsaket banker og finansmarked subprimekrisa i midten av 2007?

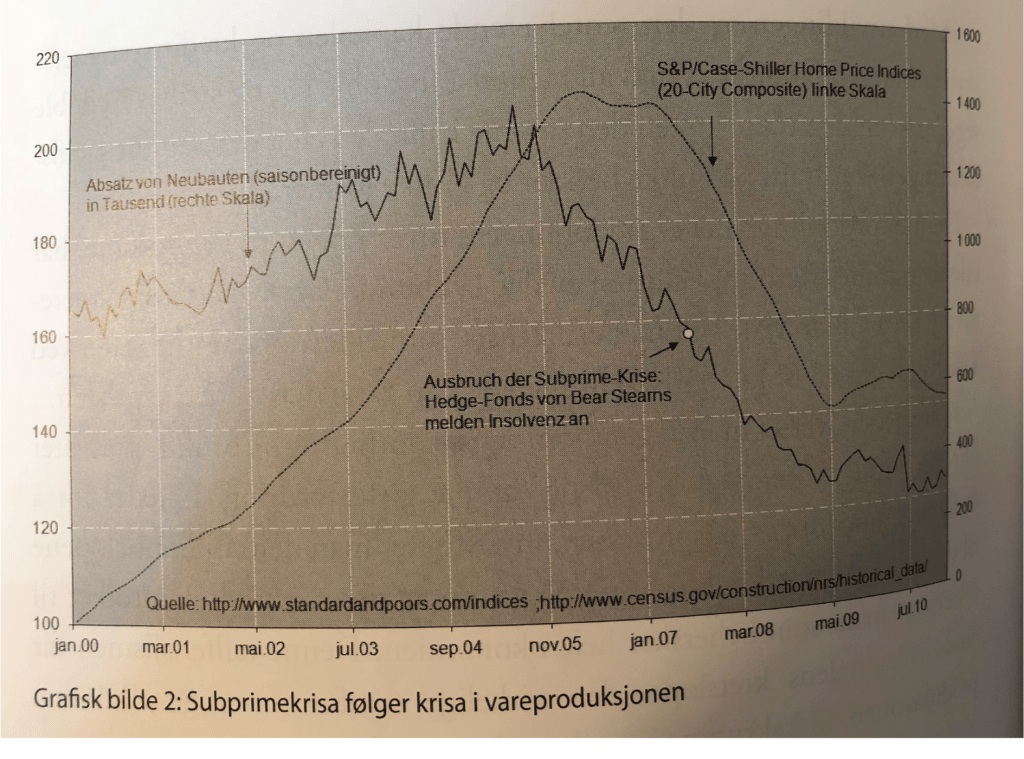

Da den amerikanske storbanken Bear Steams i juli 2007 kom i vanskeligheter, fordi tre av bankens hedgefonds ble insolvente, lød alarmklokkene i hele finansverdenen. Den daværende sjefen for Føderalbanken, Ben Bernanke, advarte om at den amerikanske subprimekrisa kunne koste 100 milliarder dollar. Få uker seinere meddelte American Home Mortgage, en av de største hypoteklångiverne i USA, at den var gått konkurs. Bankene mistet tilliten seg imellom. Handelen bankene imellom, pulsåren innen kredittforretningene, tørket ut. Istedenfor måtte kredittgivningen skje via seddelbankene. Seddelbanken Fed og den europeiske sentralbanken (ESB) stilte den 10. august 2007 mer enn 120 milliarder dollar som likviditetshjelp til disposisjon. Den 14. september opplevde Storbritannia det største bankrushet på mer enn et århundre. Drevet av panisk angst for å miste de bortlånte pengene, tok bankkunder mer enn en milliard pund ut av Northern Rock.

Leseren vil sikkert huske noen av disse hendingene, så dramatiske var de. De tiltrakk seg oppmerksomheten, med den konsekvens at mange observatører holdt bank- og finansmarkedskrisa for å være den reelle krisa. Forutsetningen for denne krisa, avsetningsvanskene i den faktiske vareproduksjonen, kom derimot i bakgrunnen.

I 2005 opphørte den boomen i det amerikanske eiendomsmarkedet som hadde begynt tidlig i 1990-årene. Etter begynnende svingninger på høyt nivå skjedde en nedadgående bevegelse på det amerikanske boligmarkedet, og som akselererte i løpet av året. I midten av året 2007 hadde salget av hus blitt halvert. Avsetningsstansen førte til en tilbakegang i byggevirksomheten. Arbeidsledigheten tiltok.

Kriselitteraturen gjør i hovedsak bankene og Alan Greenspan ansvarlig for tilbakegangen. Ved hjelp av eksemplet med den ubemidlede amerikaneren Clarence Nathan blir den tesen satt fram, at bankene av eget profittbegjær og ved å overse de vanlige forsiktighetsreglene hadde gitt kreditter med stor risiko. Men selv slike NINJA-kreditter (no income, job or assets) byr på ingen slik spesiell fare for en økonomi, så lenge inntektssituasjonen ikke forverres og det ikke skjer en omsetningssvikt som fører til nedgang i boligprisene.

Ved stigende boligpriser kan lånene nokså lett tilbakebetales. Inntil våren 2006 var da også dette tilfellet. Fram mot dette tidspunktet steg Case-Shiller Home-Price-indeksen nesten kontinuerlig.

NINJA-kredittene forklarer nettopp ikke hvordan avsetningsstansen og de fallende prisene i midten av 2006 kunne inntreffe. Om det fra den lettferdige kredittgivningen i det hele tatt kom noen positive impulser på etterspørselen etter boliger, skulle det snarere gi økt etterspørsel.

I alle fall kommer det ikke noen forklaring på hvorfor mengder av privathusholdninger ikke lenger kunne betjene sine hypoteklån. Den samlede akkumulasjonsprosessen med sine viderverdigheter og motsetninger, blir visket bort.

De man stadig trekker til ansvar, er, ved siden av de profitthungrige bankene, de private husholdningene, som angivelig skal ha spart for lite. Eller ratingbyråene, som på lettferdig måte skal ha gitt gode karakterer, eller den politisk bestemte retten til å trekke (hypotek)lånerenter fra på skatten, og dermed gjorde låneopptak mer gunstig. Og kineserne skal ha dirigert for mye kapital til USA.

Videre blir det sagt, at de suksessive senkningene av signalrenten i den amerikanske seddelbanken, fra 6,5 prosent i 2000 til 1,0 prosent i 2004, var en rentepolitisk feilvurdering. På grunn av dette skal boblene på det amerikanske markedet for fast eiendom ha oppstått.

Det som dermed blir oversett, er at dannelsen av bobler var en langvarig prosess som strakte seg over 15 år og som skyldtes det raskt ekspanderende eiendomsmarkedet. I oppgangstidene innen denne perioden høynet Fed rentene, og senket dem i svakere konjunkturfaser. Det var ikke denne politisk bestemte rentesyklusen som skapte boligbobla, og heller ikke kunne den stikke hull på den. Boomen i boligmarkedene utviklet seg langt på vei uavhengig av disse rentebevegelsene.

Den høye veksten i eiendomsmarkedene har lite med rentepolitikken men derimot svært mye med den nevnte kapitalistiske Sturm und Drang-perioden å gjøre. De nye anleggsområdene som oppstod i 1980-årene og framfor alt i 1990-årene, førte til en vedvarende økning i etterspørselen som litt etter litt opphørte fram mot tusenårsskiftet.

Med den suksessive ferdigstillelsen av de nye industrianleggene og utviklingen av infrastruktur vokste tilbudet raskere enn etterspørselen. Dette skyldtes at den faste kapitalens andel av verdien av produksjonsmidlene først skulle fornyes i seinere perioder, i motsetning til den raskt fornybare sirkulerende kapitalen. Det vanlige etterspørselsoverskuddet, som hadde båret fram ekspansjonsfasen, ble redusert, inntil det til slutt ble avløst av et tendensielt overskudd på tilbudssiden.

Dette fikk negative virkninger for det amerikanske boligmarkedet, som måtte forlate ekspansjonssporet. Omslaget i de langsiktige akkumulasjonstendensene forandret samtidig handlingsrommet til den amerikanske seddelbanken. Alan Greenspans lavrentepolitikk var ikke uten videre en økonomisk feilvurdering som hadde bidratt til boligbobla, men var et forsøk på å få den amerikanske økonomien tilbake på ekspansjonssporet. Den amerikanske rentepolitikken tilsvarte behovet for å styrke den økonomiske konjunkturen.

Snarere enn å være den som utformet politikken, var Alan Greenspan, den ansvarlige for den amerikanske rentepolitikken, diktert av den. Å legge skylda for krisa på ham vil innebære å utvendiggjøre kriseforløpet, å plassere det et sted hinsides den kapitalistiske vareproduksjonen. Det vil være å felle en forhåndsdom, og i dette tilfellet ville den ramme de mest kjente og innflytelsesrike seddelbanker i verden. Dommen over personer eller institusjoner erstatter analysen.

Riktig nok skal man ikke overse at den uforholdsmessig risikofylte pengepolitikken fikk følger for den videre utviklingen. Ved å prøve å styrke økonomien gjennom lave renter, forsterket han boligboomen og skjerpet motsetningen mellom produksjon og marked, noe som i sin tur i 2006 bidro til de velkjente jordskjelvene. Han støttet økonomien samtidig som han hjalp til å skjerpe de kommende motsigelsene. Men selv dette var ikke noe spesielt feiltrinn. Den økonomiske politikken beveget seg hele tiden innen dette dilemmaet. Den kjøpte seg den forbigående lindringen med den seinere skjerpingen av krisa.

Avsetningskrisa på boligmarkedet hadde sine egne årsaker. Disse lå i akkumulasjonsprosessen og modnet utenfor banksektoren. Til slutt vandret krisa over til kredittsektoren. Mekanismen var enkel: Fallende boligpriser krevde en ekstra sikkerhet som ikke kunne gis. Arbeidsledighet og økte renter gjorde betjeningen av gjeld vanskeligere. Kreditter måtte avskrives som tapt. Hus ble tvangssolgt, boligprisene falt ytterligere, tilliggende kreditter brøt sammen, etterfulgt av nye tvangssalg.

I første rekke stod tapene på det amerikanske markedet for hypotekkreditt med lav sikkerhet. Ratingbyrået Standard & Poor anslo i 2008 avskrivningene på subprimekreditter til 900 milliarder dollar. Med kredittkrisa ble slike banker og institusjoner rystet, og disse måtte i siste instans bære kredittrisikoen. Av kredittkrisa kom bankkrisa.

Det samlede kriseforløpet ble altså skapt på en helt annen måte enn teorien om den finansdrevne kapitalismen vil ha det til. I motsetning til det som antas i hovedpunkt 2 og 3, var det ikke finanssektoren som utløste krisa. Det forholdt seg omvendt: Den virkelige kapitalakkumulasjonen produserte de motsigelsene som endte med reduksjonen i avsetning og priser. Og først da prisene falt, og de stadig dystrere prisutsiktene holdt seg og arbeidsledigheten skapte betalingsproblemer, inntraff den massive betalingssvikten hos huseierne. Hypotekkredittene brøt sammen og utløste subprimekrisa og bankkrisa.

d) Hva skjedde i forbindelse med Lehman-konkursen i september 2008?

Vi kommer nå til krisas dramatiske høydepunkt, sammenbruddet i investeringsbanken Lehman Brothers den 15. september 2008. På nytt rykket hendelsene i bank- og finanssektoren så sterkt i forgrunnen at atskillige observatører mente at Lehman-konkursen hadde forårsaket krisa i industrien.

Peter Bofinger, et medlem i det sakkyndige rådet som skal overvåke den tyske økonomien, påstod for eksempel at «sammenbruddet i Lehman ikke bare (rystet) det globale finanssystemet, men førte samtidig til et plutselig og dypt sammenbrudd i aktiviteten i verdensøkonomien.» På lignende måte bedømte den daværende presidenten i Bundesbank, professor Axel Weber, betydningen av Lehman-konkursen, da han skrev:

Det kan ikke herske tvil om at i og med insolvensen i Lehman Brothers har situasjonen fundamentalt forandret seg. Høsten 2008 ble det av finansmarkedskrisa, som var avgrenset til overskuelige deler av markedet, skapt ei global finanskrise, som vokste til å bli ei verdensomspennende økonomisk krise.

I virkeligheten var den globale etterspørselen innen de viktigste industrigrenene falt sammen, men den begynte slett ikke først med Lehman-konkursen. Allerede i januar 2008, altså ni måneder før Lehman-sjokket 15. september 2008, begynte etterspørselen å skrumpe, først langsomt, og deretter i økende fart. Den påståtte årsakssammenhengen kunne i det minste i denne fasen ikke ha eksistert.

Vekstratene i USAs brutto innlandsprodukt gikk etter fjerde kvartal i 2007 ned; fra våren 2008 kollapset den amerikanske økonomien. Verdens største økonomi hadde allerede nådd sin depresjonsfase da Lehman Brothers meldte seg selv konkurs. Ofte blir den allmenne krisa i industrien sett på som en konsekvens av ei kredittklemme, som skal ha oppstått etter finanskrisa i 2007. Dette er empirisk uholdbart. Så vel de økende utlånene i 2007 og 2008 som resultatet av en spørreundersøkelse fra ifo Institut og Den europeiske sentralbanken

taler mot eksistensen av ei slik kredittklemme. Kredittverdige foretak hadde ingen slike vanskeligheter med å få tilstrekkelig kreditt fra bankene. Det kunne da heller ikke være annerledes, ettersom de store seddelbanken gjennom sine særskilte forholdsregler stilte til disposisjon omfattende likviditet, nettopp for å forhindre en mulig kredittklemme.

La oss mot teorien om den finansdrevne kapitalismen holde fast på følgende: Både forut for finansmarkedskrisa i midten av 2007 og den andre finansmarkedskrisa i september 2008, inntraff en reduksjon i avsetningen. Finansmarkedskrisa kunne derfor ikke ha forårsaket krisa i industrien, slik det blir hevdet i hovedpunkt 3. Det forholdt seg snarere omvendt: Krisa i «realøkonomien» førte til betalingsvansker som rystet hele finanssektoren.

Det finnes økonomiske grunner til at kreditt- og bankkrisa må være et resultat av den allmenne krisa.

Kredittkrise innebærer at et stort antall debitorer ikke kan betale sin gjeld. Dette skjer i masseomfang så snart tilbakestrømmen av penger blir forstyrret. Pengene kommer da ikke tilbake i det hele tatt eller ikke med den vanlige regelmessighet og punktlighet. Det oppstår nødvendigvis betalingsproblemer. Betalingskjeder slites i stykker når kreditt uteblir.

Tilliten til kredittverdigheten blir allment rystet. Kreditten bryter sammen: Salg skjer nå bare mot kontant betaling, dvs. si at kredittsystemet plutselig slår om i monetærsystem.

Kredittkrisa må nødvendigvis samtidig være ei krise for bankene, ettersom bankene gir størstedelen av kreditten. Og kredittkrisa er samtidig ei krise i finansmarkedene, fordi de verdipapiriserte kredittene likeledes blir tvilsomme og kan føre til kurstap på finansmarkedene.

En slik kreditt-, bank- og børskrise var bakgrunnen for panikken i september 2008. På dette tidspunktet var kredittkjedene spent til det ytterste. De så ut til å kunne rives i stykker. Den utløsende årsaken var ganske tilfeldig. Hadde det ikke vært Lehman, ville det kanskje vært en annen storbank. En stor bedriftskonkurs kunne det også ha vært. Uten de statlige redningsaksjonene ville General Motors for lengst ha sørget for den.

Når jeg her sier at kredittsystemet slo om til monetærsystem, bruker jeg en formulering hos Marx.

Marx definerte kreditt- og pengekrisa, altså omslaget fra kredittsystem til monetærsystem, som «en spesiell fase i enhver produksjons- og handelskrise».[6] Krisesyklusen i vareproduksjon og varesirkulasjon er her kjerneprosessen som bestemmer kredittsyklusen. «Overfladiskheten i den politiske økonomien viser seg,» sier han i Kapitalens første bind,[7]«blant annet i at den gjør ekspansjonen og kontraksjonen i kreditten, som bare er symptomet på de ulike periodene i den industrielle syklusen, til dens egentlige årsak.» Denne Marx-tesen blir gjennom den nåværende krisesyklusen fullt ut bekreftet.

Da Marx analyserte den grunnleggende strukturen i kapitalismen og dekket akkumulasjonens lover, fant han nøkkelen til den allmenne loven bak den kapitalistiske krisa.

Abstrakt formulert inntrer det krise når kapitalens bevegelse ikke bare selvstendiggjør de innbyrdes avhengige og sammenhengende fasene i produksjons- og markedsprosessen, men i den grad river dem fra hverandre slik at varekapitalens metamorfoser ikke flyter over i hverandre. Den muligheten for krise som ligger latent i vareproduksjonen, blir til virkelighet.[8]

Krisas periodisitet kan ikke være noe annet enn periodisiteten i den prosessen som fører til at de innbyrdes avhengige fasene, som mer og mer selvstendiggjør seg overfor hverandre inntil den indre enheten i disse nødvendigvis gjør seg gjeldende i krisa. Det er et «materielt grunnlag» for denne periodisiteten, som ifølge Marx ligger i «syklusen av sammenhengende slag», som er forårsaket av den faste kapitalens gjennomsnittlige levetid. «Imidlertid danner krisa alltid utgangspunkt for store nyinvesteringer. Dvs. at den — sett ut fra samfunnstotaliteten — også danner et mer eller mindre nytt grunnlag for den neste omslagssyklusen.»

En analyse av verdibestanddelene i de tilbudte og etterspurte varene gjør det tydelig hvorfor produksjon og marked må falle fra hverandre. Erstatningen av de langvarige produksjonsmidlene, inklusivt maskiner og anlegg, fører til at den tilsvarende kapitalen skaper et forbigående etterspørselsoverskudd. Dette fordi tilbudet bare omfatter verdien av den forbrukte faste kapitalen (Cfast); dertil kommer verdidelene av den sirkulerende kapitalen (Csirk), den gjenskapte verdien av de utbetalte arbeidslønnene (Cv) og den produserte merverdien (Cm).

I perioden da den faste kapitalen blir erstattet, kommer den derav følgende etterspørselen fra den fornyete sirkulerende konstante kapitalen (KS), pluss lønnsarbeidernes etterspørsel etter livsmiddel, som tilsvarer utbetalt lønn (Kv), pluss en etterspørsel som kommer fra merverdien (Km), og ikke minst også fra etterspørselen etter de produksjonsmidlene som skal fornyes. Sett at Csirk=Ksirk, Cv=Kv og Cv=Kv. Da er i fornyelsesperioden det samlede kjøpet av produksjonsmiddel med lang levetid (Kfast) større enn forbruket av fast kapital (Cfast), som danner en verdibestanddel i tilbudet.

Av dette følger: Den tilsvarende kapitalen kaster i løpet av denne tiden mer penger ut i sirkulasjonen enn den trekker inn; dvs. den etterspør maskiner og tilhørende deler av den faste kapitalen, uten å skape et tilbud som svarer til denne verdien.

Når denne investeringsfasen er over, viser det seg snart hvor mye produksjonen har vokst ut over samfunnets konsumevne. Den overskytende etterspørselen slår om til overskytende tilbud, da den tilsvarende kapitalen nå verdimessig sett erstatter færre produksjonsmiddel med lang levetid (Kfast), dvs. etterspør mindre enn det som er inneholdt i tilbudet på forbrukt fast kapital (Cfast).

Under ellers like omstendigheter fører den tilsvarende kapitalen nå flere varer ut på markedet enn den trekker inn. I stedet for en likevekt mellom tilbud og etterspørsel, produserer den via kapitalens fornyelsesprosess en systematisk grunn til at kjøp og salg i tid faller fra hverandre. Den indre enheten i de innbyrdes selvstendiggjorte og motsigelsesfulle momentene i varemetamorfosen gjør seg voldelig gjeldende i form av ei krise, som har som funksjon på en eller annen måte å skape likevekt mellom de motstridende elementene.

Den nåværende inntekts- og sysselsettingsteorien toner slike kriseårsaker ned, slik at fornyelsen av kapitalbeholdningen i utgangspunktet ikke blir tematisert. Denne raskt framsatte teorien går uttrykkelig ut fra en uforandret kapital med uforandret teknologi.[9] Da overser man en viktig sammenheng: at reproduksjonen av totalkapitalen, med sine fornyelsessykler, lar etterspørsel og tilbud falle fra hverandre i tid.

Perspektiv på krisa

Teorien om den finansmarkedsdrevne kapitalismen inneholder den tesen at krisa framfor alt var ei finanskrise, som så vandret over til realøkonomien. Denne har vist seg å være både teoretisk og empirisk feilaktig. Det kan ut fra utviklingen i krisa påvises at forut for «subprime-krisa» i midten av 2007 og Lehman-konkursen i september 2008 var det inntrådt krise både i vareproduksjon og varesirkulasjon, slik at kredittene og dermed også de kredittgivende bankene og finansmarkedene var dypt rystet.

Rekkefølgen i overproduksjons- og finanskrisene deler den samlede krisesyklusen i første omgang i fire faser:[10] Krisa i amerikansk bygningsindustri (fase I, fra midten av 2005 til midten av 2007) ble fulgt av «subprimekrisa» i midten av 2007. Banksystemet var tungt rammet, men var ikke nødt til å stramme inn på utlånene, noe som ville ha vært tilfellet om det hadde dreid seg om ei kredittklemme. Seddelbankene stilte nemlig sin egen kreditt til disposisjon. I den tredje fasen, som varte fra begynnelsen av 2008 til august samme år, gikk etterspørselen etter varer stadig tilbake, slik at i alle deler av økonomien oppstod ei overproduksjonskrise. En slik stans i avsetningen i industri og handel framkalte en særdeles dyp finanskrise, som nådde sitt spektakulære høydepunkt med Lehman-konkursen (fase IV: fra september 2008 til begynnelsen av 2009).

Krisa hadde nå trådt fram i alle sine former. Det var på én og samme tid ei overproduksjonskrise, penge-, kreditt-, børs- og bankkrise. Hvis ikke regjering og seddelbanker massivt hadde intervenert, ville kredittsystemet uhindret ha slått om i monetærsystem, med alle de verdiforringelsesprosessene som da nødvendigvis ville ha skjedd. Riktignok ville det dermed også blitt skapt et grunnlag for et seinere selvbærende økonomisk oppsving. Den verdensomspennende økonomiske krisa fra 1929 til 1932 ville ha vært et mulig utviklingsmønster.

Men staten stoppet denne krisemekanismen. Med sine inngrep stoppet den verdiforringelsesspiralen. Den forvandlet faren for verdiforringelse av kapitalen med sin egen risiko, noe som førte til en dramatisk økning av statsgjelda. Den tilnærmet ubegrensede tilgangen til seddelbankkreditt, de statlige redningsaksjonene, konjunkturprogrammene og tallrike enkelttiltak hindret på politisk måte en vedvarende økonomisk depresjon. I første kvartal i 2009 stabiliserte økonomien seg (fase V). I begynnelsen av 2010 skjedde det i de fleste land en syklisk bedring (fase VI). Dette konjunkturoppsvinget synes etter våren 2012 å ha stanset og blitt avløst av ei ny periodisk overproduksjonskrise. Med denne fase VII blir situasjonen overordentlig skjerpet, ettersom flere krisefaktorer da inntreffer samtidig.

Fornyet syklisk krise

Til å begynne med skjer det en skjerping av motsetningene og motsigelsene i vareproduksjonen, som i konjunkturoppgangen (fase VI) har oppstått på nytt. Det dreier seg her om den iboende motsigelsen mellom bruksverdi og verdi, som ytrer seg som en motsigelse mellom vare og penger og dermed mellom produksjon (tilbud) og marked (etterspørsel). Den faste kapitalens reproduksjonsprosess — som er en systematisk grunn til at produksjon og marked periodisk faller fra hverandre — var i gang i fase VI, og dannet et grunnlag for konjunkturoppsvinget. Nå stanser denne fornyelses- og utvidelsessyklusen i den faste kapitalen. Det nye tilbudet kommer på markedet mens etterspørselen etter investeringsvarer samtidig avtar.

Men det er ikke bare denne begrensingen i markedet som her oppstår. Å produsere på kapitalistisk måte vil si å produsere bruksverdier, ikke for sin egen skyld, men med tanke på den profitten som ligger i bytteverdien. Grunnlaget for denne profittproduksjonen er antagonistiske fordelingsforhold, som gjør at konsumet for massene blir redusert til et for kapitalen overkommelig minimum. Mens produksjonskapasiteten bare blir begrenset av samfunnets produktivkrefter, blir konsumkapasiteten mer begrenset. De laveste lønningene, som er et uttrykk for antagonistiske fordelingsforhold, forhindrer en likevekt mellom produksjons- og konsumpsjonsevne. I stedet utgjør de en markedsskranke som desto lettere faller bort jo tettere forholdet mellom lønn og vareproduksjon er. Dermed får vi det aktuelle fenomenet at avsetningen av konsumvarer støter mot skranker og får produksjonen til å gå i stå, selv om de brede befolkningsmassene mangler det mest nødvendige. Overproduksjon og fattigdom er to sider av samme sak.

Framfor alt trer dette paradokset krast fram i kriselandene Hellas, Portugal og Spania. Stofflig sett betyr overproduksjon at en mengde ubrukte bruksverdier byr seg fram. Altså i seg selv en livsberikelse. Men det er en overproduksjon, ikke av bruksverdier, men av bytteverdier, som på grunn av begrensningen i markedet ikke lar seg realisere produktivt. Ødeleggelse av bruksverdier og produksjonsmiddel er konsekvensene. I stedet for berikelse får vi ødeleggelse av rikdom, arbeidsløshet, fattigdom, elendighet i masseomfang.

Hvorfor denne katastrofen? Ene og alene fordi produktene har vareform og må byttes som varekapital, dvs. som kapitalistisk eiendom, mot penger før de konkret kan brukes og nytes. Hele den kommersielle delen av prosessen, eiendom og lønnsomt salg, står åpenbart i motsetning til den enkle tilegnelsen.

Overproduksjonskrisa innebærer en stopp i reproduksjonsprosessen; den verdien som varen inneholder lar seg ikke realiseres i det hele tatt eller bare delvis, eventuelt forsinket. Bedriftene kommer i betalingsvanskeligheter, og kan i stadig mindre grad betjene lånene. Denne kredittkrisa er samtidig ei bank- og finansmarkedskrise, noe vi kunne se i forbindelse med kriseforløpet fra 2007 til 2008. Det er den samme mekanismen, som nå igjen trer i virksomhet, og som er mest langvarig i de nevnte kriselandene. En indikasjon på dette er den manglende tilliten til greske, portugisiske og spanske banker. Banker i andre land stiller ikke lenger kreditter til disposisjon, og samtidig overfører bankkunder sine egne innskudd til mer stabile stater. Uten statlig hjelp og framfor alt uten de vidtgående refinansieringsmulighetene i Den europeiske sentralbanken ville bankene i kriselandene for lengst ha brutt sammen.

Den overproduksjonskrisa som avtegner seg i fase VII, blir til et kjempeproblem så snart den ennå nasjonalt og regionalt avgrensede avsetningssvikten allmenngjøres, dvs. blir til en hendelse på verdensmarkedet. Problemene blir da mangedoblet, og det blir stadig vanskeligere på politisk måte å demme opp for de kreditt-, bank-, og finansmarkedskrisene som utgår fra overproduksjonskrisa.

Permanent krise

Den andre krisefaktoren henger nært sammen med fasene IV og V. Prisen for stabiliseringen var høy, noe som etter hvert har vist seg. I den grad statene grep inn, vandret faren for verdiforringelse fra kapitalsektoren over til statssektoren. Risikoene ble værende i helhetssystemet, bare det at de nå fordeles annerledes og har antatt nye former. De ytrer seg da som en dramatisk økt statsgjeld. Et resultat av dette er statsgjeldskrisene, som har skapt store rystelser i eurosonen.

En annen følge av de risikoene som ble tatt over fra kapitalsektoren, er at seddelbankbalansene ble blåst opp. Her skjuler det seg kjempesummer av råtten kreditt som kan ryste tilliten til seddelbankene. Sett i ettertid var den gjeldende gjeldspolitikken ingenting annet enn en måte å utsette krisa på. Krisa ble lindret, men krisefaktorene ble bevart. Riktig nok betyr ikke bevaring på noen måte nøytralisering, krisefaktorene har bare mistet sin akutt-sykliske karakter.

Skatte- og pengepolitikken forvandlet dem til en vedvarende belastning. Ut av krisene i 2007 og 2008 er det blitt ei permanent krise. Statsintervensjonismens vellykkede stabilisering vil kunne vise seg å være en Pyrrhosseier, en forberedelse for en kommende statsbankerott og ei dyp tillitskrise for seddelbankene.

De overlevende restene av krisa, som staten nå sitter med, undergraver statens handlingsrom. Forsøket på å belaste den store befolkningsmassen med de krisefaktorene som staten har overtatt, gjennom sparepolitikken, støter mot visse skranker. På den ene siden vokser den politiske motstanden mot lønns- og kuttpolitikken, på den andre fører disse til en ytterligere skjerping av overproduksjonskrisa etter som kuttpolitikken fører til større innskrenkning av markedet. Derfor har sparetiltakene i Hellas, Spania og Portugal skjerpet krisa. På samme tid gjør den svakere skatteinngangen det statlige gjeldsproblemet større. I stedet for å forbedre den finansielle situasjonen har krisepolitikken ytterligere undergravet mulighetene for inngrep. Den permanente krisa svekker den skattepolitiske handlingsevnen både hos regjeringer og seddelbanker. Tilliten står på spill. Ettersom valutaene ikke lenger er sikret i gull, blir tillitstapet desto større og setter straks stabiliteten i fare. En akselererende inflasjon blir resultatet. I den grad tilliten blir svekket, mister seddelbanken sin evne til å dempe krisa ved å trykke papirpenger, eller ved å stille kreditt til disposisjon på elektronisk vis.

Seddelbankene beveger seg ved sine inntak av problematiske mer og mer mot grensa for sine egne handlingsmuligheter. Ingen vet nøyaktig hvor grensa går. Den bestemmes ikke bare av omfanget av og kvaliteten på slike problematiske verdipapir, som regnskapsteknisk utgjør motpolen til de ustedte pengesedlene, men de er samtidig også psykologisk sett utsatt, og setter dermed grense for tilliten. I en slik situasjon oppløses også de illusjonene de keynesianske Marx-tolkningene har skapt, som går ut på at bankene kan framskaffe penger ut av intet. Ikke engang seddelbankene ville være i slik posisjon. Det vil vise seg at penger ikke er noe bankene kan framskaffe, men noe som vareeierne aksepterer som penger for varene de har solgt. For pengene er for dem den forvandlede form for den vareverdien de har kastet inn i sirkulasjonen, og de må være gode nok til å kunne kjøpe en hvilken som helst vare. Bare det som har egenskaper som allmenn ekvivalent, er penger. Denne tilliten danner grunnlaget for de pengeoperasjonene som banksektoren da kan fullføre.

Kombinert krise

Kombinasjonen av permanent krise og ny syklisk krise på verdensmarkedet utgjør en eksplosiv blanding i en kjernesmelting i finanssystemet. Dersom kredittroverdigheten allment skulle bryte sammen, ville det ha dramatiske tilbakevirkninger også på reproduksjonsprosessen. Om bedriftene ikke lenger fikk kreditt, ville den ene etter den andre bli betalingsudyktig. Verdiskapingskjedene, som i overproduksjonskrisa i alle fall var skjøre, ville bli slitt i stykker. Hele den kapitalistiske vareproduksjonen ville bli lammet.

Alene fordi menneskene trenger livsmidler, klær, bolig, elektrisitet etc., kunne en slik tilstand ikke vare lenge. Produksjonen måtte snart bli satt i gang igjen, enten som kapitalistisk vareproduksjon eller alternativt som en samfunnsmessig produksjon av goder.

Det dreier seg her for meg ikke om å formulere en allmenn sammenbruddsteori, men utelukkende om å tenke de nåværende økonomiske og økonomipolitiske utviklingstendensene til ende.

For å vurdere dramatikken i framtidige hendelser, vil jeg gjerne minne om krisa i september 2008 (fase IV). Den overproduksjonskrisa som på sommeren 2008 spisset seg til, infiserte finanssektoren og lot kredittsystemet slå om i monetærsystem. Et slikt omsalg er mulig bare fordi forholdet mellom debitorer og kreditorer legger seg som et finmasket nett over hele økonomien: Industri og handel er på grunn av sine gjensidige handelskreditter like mye viklet inn i det som finanssektoren. En omfattende stans i avsetningen på verdensmarkedet river kjeden av gjensidige betalinger i stykker. Den private kreditten bryter sammen. Alt roper på penger.

I september hadde regjeringene og seddelbankene ennå tilstrekkelig handlingspotensial til å hindre sammenbruddet. Ettersom stabiliseringen den gang lyktes, er man i dag i tilbakeblikk lett tilbøyelig til å undervurdere hendelsene. At finansnæringen stod avgrunnen nær, har samtidige politiske aktører bekreftet: «Vi stod foran en situasjon som truet med å bli verre enn 1929. Ingen i banksystemet stolte på hverandre.» Det skrev den daværende britiske statsministeren George Brown. «Menneskene fikk panikk og spurte seg selv hvilken bank som var den neste til å bryte sammen. Finanssystemet stod ved avgrunnens rand.» Den daværende tyske finansministeren, Peer Steinbrück, dokumenterte omfanget av skjelvet: «Det fantes røster som snakket om slutten på kapitalismen.» Endetidsstemningen lå i lufta. Den kan anses som uttrykk for det sammenbruddet som nærmet seg.

Nå er den situasjon inntrådt, at den permanente krisa har undergravd handlingsevnen til regjeringer og seddelbanker. En gjentakelse av de statlige redningsaksjonene fra den gang er knapt tenkelige. Den gangen spilte tvilen på om krisa politisk kunne mestres, bare en bagatellmessig rolle. Statene og seddelbankene syntes å ha tilstrekkelig kapasitet til å kontrollere krisa. Tilliten til den offentlige kreditten var stor nok til at den enkelte debitor slo seg til ro når staten kausjonerte, eller når de nødlidende direkte fikk sin private kreditt skiftet ut med offentlig kreditt.

I dag har de tungt gjeldsrammede statene ikke lenger finansiell makt til å foreta redningsaksjoner å lage storslåtte konjunkturprogrammer. Og seddelbankene er for lengst blitt mistenkt for å være «bad banks». Hvordan kan de ha den nødvendige tilliten til å kunne operere som «lender of last resort», som siste avgjørende fordringshaver, og erstatte de tvilsomme privatlånene med offentlig kreditt?

Men når regjering og seddelbank ikke kan bremse omslaget fra kredittsystem til monetærsystem, og selv står i fare for å havne i krisas malstrøm, da blir plutselig samtlige krisefaktorer giftige, ikke bare de sykliske, men også de kriseelementene som ligger gjemt i statsbudsjettene og seddelbankene.

La oss se for oss en mulig serie av hendelser: Med den allmenne overproduksjonskrisa, som i form av ei krise på verdensmarkedet stadig synes å rykke nærmere, ville kredittsystemet i første omgang slå om til monetærsystem på grunnlag av de eksisterende valutaene. Alle trenger penger for selv å kunne betale. For å skaffe penger ville varer bli ofret, dvs. solgt på markedene til hvilken som helst pris. En gigantisk verdiforringelsesprosess ville inntre, som på seinsommeren 2008. Men politikken ville sannsynligvis være en annen, ettersom skatte- og pengepolitikken ikke lenger ville råde over de ressursene den hadde den gang.

Den permanente krisa begrenser mulighetene for inngrep. Dessuten ville ei fornyet overproduksjonskrise på dobbelt vis skjerpe statsgjeldkrisa. For det første ville reduksjonen i skatteinngangen sammen med de krisebetingede ekstrautgiftene føre til en ny og enorm økning av gjelda. Og for det andre ville den sterkt skrumpende nasjonale rikdomsproduksjonen komme i en ugunstig situasjon. Tilliten til kredittverdigheten, selv til de statene som i dag fortsatt anses for å være stabile, ville kanskje gå tapt.

På markedet for statslån ville det i tilfellet av en slik dramatisk skjerpet krise bryte ut salgspanikk. Selv om seddelbanken, for å redde staten, kjøpte opp statstitler, ville det i beste fall være en beroligende pille for de som eier innenlandske verdipapir, men ikke for de utenlandske eierne. For frykten for at seddelbanken ville ruinere sin egen valuta ved å kaste pengesedlene sine ut i sirkulasjonen i bytte mot sine egne verdiløse statspapirer, ville raskt slå om i en panikk som så ville ramme markedet for utenlandsk valuta. Nå ville utenlandske investorer ikke bare selge statsgjeldstitler, men også private gjeldstitler i angjeldende land, for å hente pengene tilbake til eget land. En slik kapitalflukt ville føre til et sterkt verdifall i valutaen og sågar til knapphet på utenlandsk valuta.

Men når valutaen i forhold til utlandet taper verdi, da taper den også verdi innenlands, ettersom de utenlandske varene ville bli dyrere, med økende inflasjon som konsekvens.

Det allmenne tillitstapet ville ha hatt tungtveiende virkninger på selve monetærsystemet, da emisjonen av penger overveiende beror på statstitler. Bak monetærsystemet skjuler det seg et kredittsystem som hviler på offentlig kreditt. Hvis den offentlige kreditten brøt sammen på grunn av at statsgjeldskrisa og førte til at tilliten til den statlige gjeldsbetjeningen gikk tapt, ville monetærsystemet, som har den offentlige kreditten som grunnlag, bli dypt rystet.

Omslaget fra kredittsystem til monetærsystem ville derfor vært mer vidtrekkende enn på seinsommeren 2008. Selve pengene ville blitt rammet. Tapet av tillit til den offentlige kreditten ville ført til at de utstedte papirpengene ble verdiløse. Monetærsystemet, støttet av den offentlige kreditten, måtte ha slått om i et gullsystem, blitt til virkelige, verdisikre penger eller verdibevis som bygger på disse, og som egner seg som allmenn ekvivalent.

Men hva som til sjuende og sist blir akseptert som penger, er det ikke bankene som bestemmer, men vareeierne. For disse vil ved salg akseptere som penger bare det som synes dem å være et tilstrekkelig sikkert middel til kjøpe hva de vil. Pengene må være virkelige verdibevis for den avhendede varen, altså virkelige verdibevis, som kan tjene til å realisere vareverdien og som er skikket til å være allmenn ekvivalent, umiddelbart byttemiddel for enhver tilfeldig vare.

Artikkelen er oversatt fra tysk til norsk av Jon Langdal.

Litteratur

– Brown, George (2011): Was folgt. Wie wir weltveit neues Wachstum schaffen. Frankfurt am

Main

– Demirovic, Alex/Sablowski, Thomas (2011): Finanzdominierte Akkumulation und die Krise in Europa, i PROKLA. Verlag Westfälisches Damgfboot, Heft 166, 42. Jg. 2011, Nr. 1, 77-106; http://www.prokla.de/wp/wp-content/uploads/22012/demirovic-sablowski.pdf

– Keynes, John Maynard (1936): Allgemeine Theorie der Beschäftigung, des Zinse und des

Geldes, München og Leipzig.

– Sandleben, Guenther: Finansmarknadskrise – myte og realitet, Forlaget Rødt!, Oslo (2012)

– Marx, Karl: Kapitalen Første bok, del I og II, Oktober Forlag, Oslo 1995

[1] Dette er tittelen på den siste boka til Rudolf Hickel, medlem i Wissenschaftlichen Beirat av Attac og en av grunnleggerne av arbeidsgruppa Alternative Wirtschaftspolitik. Arbeidsgruppa har i 35 år regelmessig til hver 1. mai lagt fram en alternativ betenkning med tittelen «Memorandum», som kritiserer borgerlig økonomisk politikk.

[2] Sandleben (2012) s. 81ff

[3] Demirovic/Sablowski (2011), s. 79

[4] Et derivat er et finansinstrument som har en verdi som avledes av en annen (latin derivare=avlede)

[5] Marx, Das Kapital Ill, MEW 25, s. 488

[6] Marx: Das Kapital l, MEW 23, s. 152

[7] Ibid, s. 662

[8] Marx: Theorien Über den Mehrwert Il, MEW 26.2., s. 499ff

[9] «Vi forutsetter som gitt den eksisterende dyktighet og mengde av den tilgjengelige kraft, den eksisterende kvalitet og mengde av disponibelt utstyr, den eksisterende teknikk.» Keynes 1936, s. 205 (tilsvarende s. 20f)

[10] Dette skjemaet over fasene i krisa, fram til fase VI, har jeg utførlig gjort greie for i min Finansmarknadskrise (2012).