Økende inntekts- og formuesforskjeller, prekarisering samtidig med opphoping av enorm rikdom, nedskjæringsbudsjetter og masseprotester danner den sosialpolitiske bakgrunnen for klassebegrepets renessanse. Det er snakk om prekariatet, arbeiderklassen, av og til også om proletariatet, men bare sjelden om de herskende klassene i samfunnet.[1] Begrepet «borgerskap» er tabu den dag i dag, noe som er grunn nok til å undersøke dets aktualitet.

1) Entreprenører

La oss starte med institusjonene for rikdomsproduksjon og handel. Aktørene som er spesielt fremtredende her, og blir kurtisert av politikerne, er entreprenørene. De bruker sin egen og andres formue som kapital for å valorisere[2][verwerten] den gjennom lønnsarbeid. Her finner vi toppledere av den klassiske typen, som uten å være eier av selskapet (f.eks et aksjeselskap) leder den operative virksomheten, samt representantskapets leder.[3] Denne posisjonsmakten, som styre- og representantskapslederne har, smelter sammen med eiermakten når det er snakk om enmanns- eller familiebedrifter.

Uansett hvordan detaljene i selskapets juridiske utforming ser ut, så vil entreprenøren som leder av selskapet alltid organisere den rikdomsproduserende prosessen som en prosess der kapitalen valoriseres, uansett om deler av den tilhører ham selv eller om den tilhører andre. Med valorisering menes bevaring og uendelig økning av de eiendeler som brukes som kapital. Denne multiplikasjonen viser seg på forskjellige måter, f.eks. som en økning i selskapets overskudd og lederlønninger, som betaling av rente, dividende, grunnrente, husleie etc. Dersom entreprenøren ikke lykkes med å valorisere sin investerte kapital i disse formene, risikerer han å bli utkonkurrert.

Entreprenøren som er nødt til å arbeide under konkurransebetingelser blir pålagt en spesiell samfunnsmessiug egenskap, han blir så å si påvirket av virksomheten han skal utføre. F.eks må selgeren selge sin vare dersom han ikke vil sette sin økonomiske eksistens i fare. Det er selve varen som tvinger ham til å lete etter kjøpere for den, fordi han trenger penger for å få varen han har bruk for. Denne markedsbaserte formen for arbeidsdeling gjør ham ikke bare avhengig av andre, men også av ting. Her blir hans egen vilje ikke stort mer enn varens bestemmelse.[4] Slik er det videre med pengeeieren, kapitaleieren. Alle disse aktørene representerer virksomheten de utfører. Og det er konkurransen som tvinger dem til å gjøre det på en virkelig saklig måte.

Som representant for en uavhengig kapital opptrer entreprenøren som «kapitalist», som en individuell kapital utstyrt med vilje, som valoriserer seg selv i vareproduksjons- og varesirkulasjonsprosessen. Dersom vi i fremtiden snakker om «kapitalens handlinger», er det kun en forkortelse for de nødvendigheter som oppstår av bevegelsen til selve kapitalen, og som entreprenøren, som bærer av kapitalbevegelsen, gjennomfører i handlinger eller har utrettet i Hans navn. Entreprenørens funksjoner består av alle operasjoner som er nødvendige for å bevare og øke kapitalen. Det finnes ikke noe alternativ for ham hvis han ønsker å forbli en entreprenør. Hans personlige intensjoner spiller en underordnet rolle i denne prosessen. Kapitalens bestemmelser, som han må gjennomføre, konfronterer ham i konkurransen som en ytre tvang. Under disse omstendigheter leter han etter måter å valorisere sin kapital bedre enn konkurrentene. Ved å gå frem på denne måten fungerer han ikke bare som en karaktermaske for sin kapital, som bærer i seg bestemmelsen om sin egen valorisering, men han tvinger også konkurrentene til å også benytte seg av de forbedrede valoriseringsmulighetene.

Avhengig av hvor de opererer og hvilken funksjon de spiller i reproduksjonsprosessen, har kapitalene særinteresser som danner grunnlag for midlertidige eller permanente interessekoalisjoner, også kalt kapitalfraksjoner. Handelskapital har andre interesser enn industrikapital, detaljister har andre interesser enn grossister, handelsmenn eller industrifolk i en region har andre interesser enn deres motpart i andre regioner og bransjer. Store selskaper har på sin side andre interesser enn små og mellomstore selskaper, og sterkt eksportorienterte kapitalister er ofte uenige med innenlandske markedsorienterte kapitalister i pengepolitiske og konjunktur-politiske spørsmål. Det er ofte situasjonen som avgjør hvilke kapitalgrupper som finner sammen.

I sine interessekonflikter prøver de respektive kapitalfraksjoner å bruke staten for å beskytte sine særinteresser. Avhengig av hva som er hensiktsmessig, forfølger de noen ganger disse tvistene mer stille og rolig gjennom hard lobbyvirksomhet og andre ganger gjennom offentlig press ved hjelp av media. Demokratiets betydning for en slik politisk interesseutjevning mellom kapitalfraksjonene har blitt demonstrert andre steder i forbindelse med krisepolitikken.[5] Her er det bare nødvendig å slå fast at kapitalfraksjoner, der lignende entreprenørinteresser går sammen for å hevde sine interesser mot en annen kapitalfraksjon, ikke er fiksert mot hverandre gjennom fast etablerte produksjonsbetingelser.

Det er imidlertid langt fra bare uenighet. I viktige saker danner entreprenører et interessefellesskap når det gjelder å bevare og maksimalt øke deres kapital. Deres allmenne interesse er opprettholdelsen av selve kapitalforholdet; deres felles interesse er forbedring av valoriseringen til deres kapital. Dette krever tiltak for å avverge utenlandsk konkurranse, sikre utenlandske investeringer, råvare- og avsetningsmarkeder og fremfor alt tiltak for å dempe lønnsvekst eller senke reallønna.

2) Pengeformuende

Med entreprenøren har vi fått den viktigste aktøren i spill. Han fremstår for oss som den drivende faktoren fordi han ved å organisere rikdomsproduksjonen kontrollerer valoriseringen av all formue. Derfor er de andre eierklassene også forankret i hans eksistensmåte.

For det første bruker entreprenøren stort sett lånt kapital.[6] Han låner penger selv om han som eier-entreprenør har egen kapital. Låneopptak er viktig for ham, ikke bare fordi det lar ham øke avkastningen på egenkapitalen, men også fordi konsentrasjonen av produksjonsmidlene har antatt et slikt omfang at det absolutt krever bruk av andres kapital, av samfunnskapital.

Denne samfunnsmessige karakteren til kapitalistisk privateiendom er enda mer uttalt i aksjeselskapet, der selv egenkapitalen har direkte form av samfunnskapital, dvs. består av kapitalen til direkte assosierte individer. I den er entreprenøren redusert til en simpel funksjonær for kapitalen. Ideen om at entreprenøren bruker sin egen formue, som han har oppnådd gjennom eget arbeid, er her redusert til en absurditet. Eierskapet til kapitalen og kapitalens funksjon er blitt fullstendig atskilt fra hverandre.

a) Om begrepet «penge- eller lånekapitalist»

Eiere av pengemidler som låner penger til forretningsvirksomheter, dvs. som kapital, fungerer som penge- eller lånekapitalister. Valoriseringen av verdi er deres forretningsformål, ikke forbruk, ikke engang framtidig forbruk, ulikt f.eks lønnsmottakere som, ved å «frasi seg umiddelbart forbruk», setter inn små deler av sine hardt opptjente pengeinntekter i banker, byggefirmaer etc. og får renter på disse, renter som vanligvis er så lave at det etter fradrag for skatt og inflasjon står igjen et reelt tap.

Denne typen sparing får imidlertid en ny kvalitet så snart den konsentreres i stor skala av kapitalinnhentingsorganer som banker, fond, forsikringsselskaper, kapitalforvaltningsselskaper, osv. De omdannes til kapital, om enn utlånbar pengekapital, på samme måte som fragmenterte, håndverksmessige produksjonsmidler vil bli omdannet til kapital så snart de konsentreres og brukes som ett verdiøkningsmiddel.

Utlånskapitalister, som bærere av slik pengekapital, valoriserer ikke pengemidlene ved å bli aktive som entreprenører i reproduksjonsprosessen, de valoriserer dem som finansfolk ved å gjøre dem tilgjengelige for andre mot renter, eller på annen måte. Med kredittsystemets videre utvikling oppstår tusen kilder til plutselig berikelse, som blir benyttet spekulativt. Den ensidige karakteren til deres eiendeler gjør pengekapitalistene spesielt følsomme for devaluering av pengekapitalen gjennom inflasjon.[7] Deres interesse i å valorisere pengekapitalen så mye som mulig innebærer en interesse for en stabil pengeverdi.

Kapitalens ubegrensede selv-valorisering går inn i bevisstheten til pengekapitalistene som deres motiv, driver dem, vekker deres lidenskap, gjør dem grådige, slik at de mister «den gylne middelvei» av synet[8], ikke fordi de i seg selv – gjennom deres gener[9] – er grådige mennesker, men fordi de representerer et tilfelle der denne grådigheten er satt samfunnsmessig i form av høyest mulig valorisering.[10] Denne kapitaldrevne grådigheten kommer til uttrykk i kampen for høyest mulig rente på pengekapitalen, akkurat som grådigheten til de lånende selskapene presser på for lave rentekostnader.

Her har vi to kapitalklassers motstridende særinteresser. På dette nivået står interesse mot interesse.

Fra kapitalens synspunkt oppstår det to forskjellige økonomisk-funksjonelle bestemmelser: på den ene siden er det de fungerende selskapene som utfører reelle funksjoner i reproduksjonsprosessen som produsenter, tjenesteytere eller handelsmenn; på den annen side er det pengelånerne som stiller pengene til disposisjon som kapital uten å være aktive i selve reproduksjonsprosessen. Den grunnleggende oppdelingen i lånepengekapitalister og fungerende kapitalister fører til en oppdeling av selskapets overskudd i på den ene siden entreprenørprofitt / entreprenørlønn[11] og på den andre siden rente/utbytte. Begge kapitalgrupper konkurrerer over størrelsen på deres respektive andel.

Dette er ikke, som i konflikten mellom entreprenører innenfor den ikke-finansielle sektoren, et spørsmål om kapitaler av samme type som får ulike interesser f.eks på grunn de ulike salgsvilkårene til varene deres, men om kapitaler som spiller ulike roller i det økonomiske livet og hvis forskjell på en eller annen måte markerer en klasseforskjell med permanent motstridende interesser. Slike klassebestemte kapitalfraksjoner må skilles fra de fraksjoner hvis særinteresser ikke er bestemt av faste produksjonsforhold og hvor det ofte er den aktuelle situasjonen som avgjør hvilke kapitalgrupper som finner sammen.

b) Banker og finansinvestorer

Bankene konsentrerer betalingsstrømmene, innskuddene, pengereservene og de oppsparte eller midlertidig inaktive pengene fra ulike sektorer i økonomien. Tekniske operasjoner knyttet til de ulike måtene penger fungerer på (innkreving, utbetaling, oppbevaring av forretningsmenns reservemidler, utveksling av dem mot andre valutaer osv.) blandes med kreditttransaksjoner og utvikles på denne måten.[12] Bankene konverterer pengene som strømmer til dem til utlån, rentebærende pengekapital, som de stiller til disposisjon for sine kunder som kreditter i ulike størrelser og under ulike vilkår. I bankenes hender blir selv små pengebeløp, som i seg selv ikke kunne fungere som pengekapital, omdannet til utlånbar pengekapital. Dette skaper en ny pengemakt som bankene har til rådighet. Bankene er derfor ikke bare enkle formidlere av kreditttransaksjoner, de fremstår ikke bare for det kredittsøkende publikum som en representant for pengeutstederne, men de opptrer også som uavhengige pengekapitalister som har en stor andel av den samfunnsmessige kapitalen til rådighet.

Dens forretningsvirksomheter omfatter innskudd og utlån, teknisk behandling av betalingstransaksjoner, provisjonshandel, plassering av aksjer og obligasjoner i primærmarkedene, konstruksjon og utstedelse av derivater, sertifikater og andre kombinerte produkter, egenhandel med verdipapirer og derivater av ulike slag i sekundærmarkeder, forberedelse og gjennomføring av fusjoner og oppkjøp.[13] Industriens og handelens behov for å sikre seg mot prissvingninger av ulike slag gjennom tilsvarende hedgingtransaksjoner, samt behovet for å skaffe ny kapital på kapitalmarkedet ved å emittere aksjer og obligasjoner eller organisere og finansiere fusjoner og oppkjøp, danner det generelle grunnlaget her. Investeringsbanken, som i stor grad er basert på bank- og investorinteresser, fusjonerer med innskudds- og utlånsvirksomhet og skaper dets egne finansielle instrumenter.

Bankene er nært knyttet til en rekke finansielle investorer som forsikringsselskaper, kapitalforvaltningsselskaper, ulike fondsselskaper etc. som samler inn penger på ulike måter og konsentrerer dem til større beløp for å på en eller annen måte omvende dem til pengekapital. Avhengig av hvordan de investerer pengene, enten direkte i entreprenørvirksomheter eller i aksjer, stats- eller bedriftsobligasjoner, derivater, råvarer eller valuta, oppstår ytterligere særinteresser. Pengekapitalistenes interesse er alltid konsentrert her, nemlig å låne ut pengekapitalen til høyest mulig rente.

Med penge- og kredittsystemet, som får et viktig fundament og steg oppover gjennom offentlig kreditt, utvikles en rekke former for kreditt og kredittinstrumenter, hvorav noen omsettes på børs. Alt dette utgjør til sammen finanssektoren, som skiller seg fra sektoren der kapitalen operer i den reelle reproduksjonsprosessen. I tillegg til de mange tekniske operasjonene tilknyttet penge- og kreditttransaksjoner, konsentrerer finanssektoren på den ene siden kapitalen som skal lånes ut i pengeform, og på den andre siden, ulike gjelds- og eiendomstitler på den kapitalen som allerede er overført, f.eks. som stats-, selskaps- og bankobligasjoner, aksjer, derivater osv. Alle disse typer pengekapital kan grupperes under begrepet finanskapital. Finanskapitalens innehavere tilhører klassen av «penge- eller lånekapitalister». Noen ganger blir denne klassen referert til som «finansaristokratiet», for å minne oss om den uvirksomme og parasittiske siden av dette forholdet.

c) Illustrasjoner

Ifølge beregninger fra Global Wealth Report, presentert i september 2010, utgjorde verdens monetære formue 82 billioner euro ved slutten av 2009; 84 prosent av dette kom fra USA (39 prosent), Vest-Europa (31 prosent) og Japan (14 prosent). De tyske finansielle eiendelene beløp seg til 4,7 billioner euro.

World Wealth Report 2011 av Capgemini og Merrill Lynch viser totalt 11 millioner mennesker med finansielle eiendeler (unntatt boliger) på mer enn én million; av de 924 000 menneskene referert til som High-Net-Worth Individuals (HNWIs), bor 12 i Tyskland. Rikdommen er svært konsentrert: bare 0,9 prosent (103 000 mennesker) av alle millionærer eier mer enn 30 millioner dollar i form av sekundærboliger, verdipapirdepoter, luksusvarer og samleobjekter. Dette «ultrarike» segmentet av millionærklassen (UltraHNWIs) står for mer enn 36 prosent av formuen til alle millionærer, som antas å være 42,7 billioner dollar.[14]

Ifølge tall fra Merrill Lynch eier omtrent én prosent av husholdningene i industriland omtrent halvparten av alle finansielle eiendeler. Samtidig sitter investeringsselskaper med en stor del av de resterende finansielle eiendelene når de er investert i kapitalpooler. Ved utgangen av 2007 var gjennomsnittlig 34 prosent av kapitalen til velstående europeiske familiers direkte investert i aksjer, 17 prosent i «reelle aktiva» som boligeiendom og varer, 16 prosent i private equity, 14 prosent i hedgefond, 13 prosent direkte i obligasjoner, 5 prosent i pengemarkedsinstrumenter (resten i annet).[15]

Forbes’ liste fra mars 2011 viser 1210 dollarmilliardærer. De tre rikeste er telekommunikasjonsentreprenør Carlos Slim Helú (Mexico, 75 milliarder dollar), Microsoft-grunnlegger Bill Gates (56 milliarder dollar) og investeringsentreprenør Warren Buffett (50 milliarder dollar). Den rikeste tyskeren er Aldi-entreprenøren Karl Albrecht, som kommer på en tolvte plass med anslagsvis 25,5 milliarder dollar. Samtlige milliardærer eier til sammen rundt 4,5 billioner dollar.

Forretningskapitalen til slike private kapitalister forvaltes enten av bankenes «Wealth Management»-avdeling eller av et familiekontor, avhengig av størrelsen deres. Dette markedet blir ansett for å være lite gjennomsiktig. For større formuer på minst 500 millioner euro lønner det seg å ha et eget familiekontor. Familiene Haniel, Thurn und Taxis, von Rautenkranz, Henkel og Brenningmeyer har for eksempel et slikt privat investeringsselskap.[16]

Det klassiske familiekontoret oppstår i omgivelsene til en entreprenørfamilie. Samfunnsforskeren Thomas Perry anslår at omtrent halvparten av tyske millionærer har tjent mesteparten av formuen som entreprenører eller i et selvstendig yrke [Freiberuf]. Omtrent en tredjedel fikk formuen gjennom arv.

La oss ta Harald Quandt Wealth Management i Bad Homburg som eksempel. Det er her industrimannen Harald Quandts etterkommere har konsentrert sin rikdom, bl.a. i form av forretningspartnerskap med andre pengekapitalister. Etter Harald Quandts tidlige død som følge av en ulykke og dødsfallet til hans enke, ble industrieiendommene, inkludert Industriewerke Karlsruhe, solgt. Der ligger kilden til den nåværende investeringskapitalen, som fortsetter å eksistere i en annen form. Eiendelene under forvaltning utgjør over 10 milliarder amerikanske dollar og er spredt på flere datterselskaper i Europa, Amerika og Asia.

3) Grunneierne

Entreprenøren trenger fast eiendom til sin virksomhet, som han enten eier selv eller hvis eierskap han må sikre gjennom en leie- eller forpaktingsavtale. Dersom han leier eller forpakter eiendommen, skal han ikke bare betale ut rente, utbytte eller andre former for utbetaling, men samtidig oppfylle kravene fra eierne av den faste eiendommen og grunneiendommen. Ved å eie grunnen får grunneieren på denne måten en inntekt i form av leie, forpaktning ol.[17]

Ved første øyekast er det store likhetstrekk mellom finansaristokratene som stiller pengene sine til disposisjon og grunneierne som stiller sin jord og grunn til disposisjon for andre for å kunne drive forretninger. Begge genererer inntekter ved å stille sine eiendeler til disposisjon, mens den fungerende kapitalisten faktisk må bruke eiendelene som kapital i industri-, handels- eller tjenestesektoren.

I dag, når ethvert adelig skinn har forsvunnet fra grunneiendommen, ettersom grunneiendom ikke lenger er et privilegium for eieren, men omsettes som en vanlig vare[18], har finansaristokratiet og grunneierne rykket nærmere hverandre på enda en måte. Fra pengeeiernes synspunkt behandles kjøp av fast eiendom, aksjer, obligasjoner osv. som alternative investeringsformer. Dette er spesielt tydelig når det gjelder fond som investerer i fast eiendom. Avhengig av fondstype og markedssituasjon kan eieren selge andelene sine mer eller mindre raskt, slik at en slik investering formelt sett neppe er forskjellig fra en investering i et obligasjons- eller aksjefond.

At pengeeieren som kjøper av et fond som driver med fast eiendom blir en samfunnsmessig eiendomseier,[19] er en omstendighet praktisk talt bare interesserer ham i den grad avkastningen, sikkerheten og likviditeten til hans økonomiske investering avhenger av det. Fra hans overfladiske syn på pengeinvestering, fører de ulike investeringsformene til ganske sammenlignbare pengeinntekter.[20] Han er desto mer tilbøyelig til å stille dem alle på lik linje.

Likhetene fortsetter: grunnrente og rente er på en lignende måte «passive inntekter». Begge inntektsmottakere står i motsetning til den fungerende kapitalen, fra hvilken de mottar renter, utbytte eller grunnrente (forpaktning etc.). Det som her er inntekt innebærer et fradrag i overskuddet der, dvs. en reduksjon i entreprenørprofitten til fabrikanter, handelsfolk og tjenesteleverandører.

Til tross for disse likhetene skyldes forskjellene at nivået på renten er satt på en annen måte enn nivået på grunnrenten. Grunneieren står heller ikke i opposisjon til dem fungerende kapitalen som helhet, men kun til forpakteren; han er, slik allerede Marx var i stand til å begrepsliggjøre forholdet, «kapitalistens tause partner».[21] Hvis grunneiendommen er spesifikt avhengig av dens bruksverdibeskaffenhet (grunnens fruktbarhet og beliggenhet), så er pengekapitalen, som tjener finansaristokratiet som inntektskilde, noe enhetlig og homogent. Finansaristokratiet er på samme måte mer integrert i verdensmarkedet enn grunneieren, som forblir nasjonalt orientert, om ikke annet fordi valoriseringen av hans grunneiendommer er nært knyttet skjebnen til den nasjonale beliggenheten. Hans økonomiske suksess avhenger av den allmenne suksessen til den aktuelle nasjonale kapitalen. Og jo mer kapitalen i et land akkumuleres og dermed øker dens merverdimasse, jo mer kan grunneieren forsyne seg. I den grad renten står i veien for denne opphopningen, står den også i veien for stigningen i grunnrenten, slik at det her oppstår interessekonflikter mellom de to klassene.

Det har vist seg at de besittende klassene skiller seg fra hverandre i deres respektive økonomisk-funksjonelle roller i den samfunnsmessige rikdomsproduksjonsprosessen. Basert på den faktiske reproduksjonsprosessen er deres eiendeler delt inn i fungerende kapital, som er aktiv i vareproduksjons- og varesirkulasjonsprosessen som industri-, tjeneste- eller handelskapital, og i rentebærende kapital og i grunneiendom, som på en eller annen måte er relatert til dette og brukes til forretningsformål.

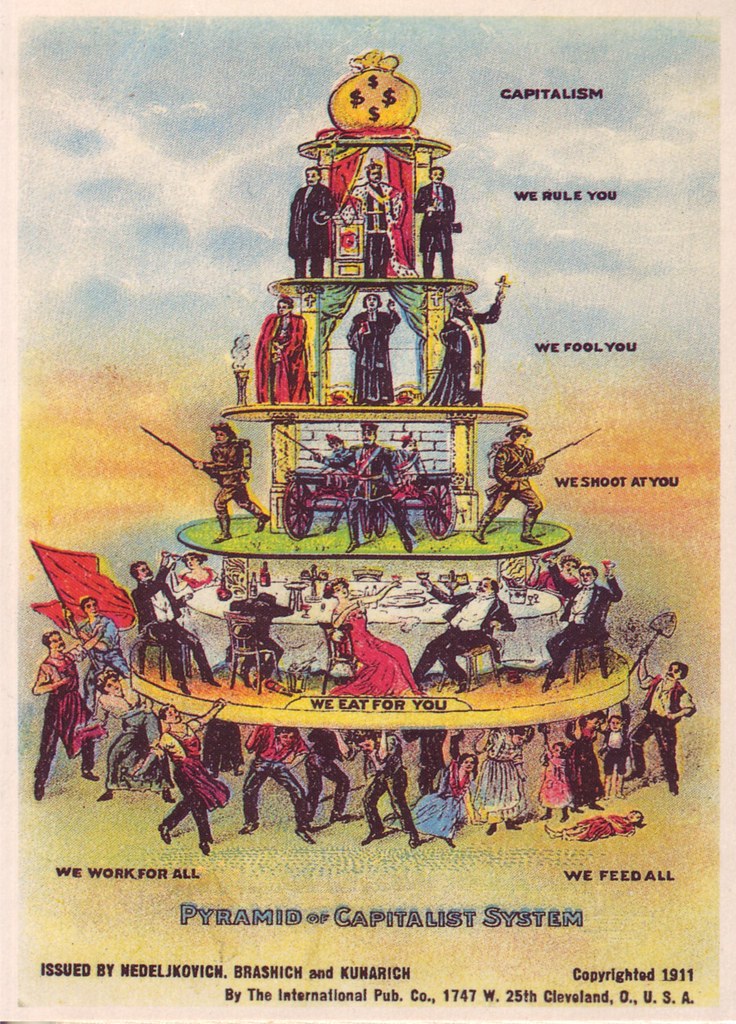

4) Borgerskapet

Entreprenører, eiere av lånekapital og grunneiere utgjør samfunnets tre eierklasser. Felles for dem er at formuen deres valoriseres som kapital, dvs. at den bevares og gir et så stort overskudd som mulig. Følgelig er det også enighet rundt sikringen av deres generelle eksistensbetingelser. En prinsipiell bevaring av kapitalen, inkludert de eiendomstyper som er tilknyttet den, danner deres allmenne interesse, som kan oppsummeres som en interesse i å opprettholde de kapitalistiske produksjonsforholdene.

Kapitalens valoriseringsinteresse danner grunnlaget for en ytterligere enighet. De tre besittende samfunnsklassene streber etter å stabilisere valoriseringen av deres formue – som har sitt mål i den allmenne profittraten i landet – og etter å øke den så mye som mulig. Gjennom denne felles interessen står de ikke bare i opposisjon til andre nasjoners kapitaler, men på samme tid også i en klassemotsetning til deres egne lønnsavhengige (inkludert de arbeidsledige). De danner, slik Marx karakteriserte det allmenne klasseforholdet, «en sann frimurerorden overfor arbeiderklassen som helhet», uansett hvor mye de enn skulle vise seg å være «falske brødre» i deres innbyrdes konkurranse.[22] De har den samme interesse og den samme opposisjon å bekjempe, og fungerer dermed som én klasse vis-à-vis de andre. Til tross for all deres konkurranse og innbyrdes uenighet, er eierklassene forent med hverandre nettopp på dette punktet, og danner en fungerende kollektiv enhet, en klassemakt, gjennom sine foreninger og med hjelp fra staten og massemediene, overfor helheten av lønnstakere, arbeidsløse, etc. Analysen vår fører til et klassebegrep som nesten har falt i glemmeboken og bare noen ganger brukes.[23] De besittende klassene kan ut fra deres felles, dvs. allmenne og delte interesser, grupperes under kategorien «borgerskapet».

Denne betegnelsen kommer fra «bourg» (borg), borger / borgerskap. Borgerklassen vokste gradvis ut av det lokale borgerskapet i enkelte byer under kampen mot godseiernes adelsfamilier. I Frankrike, fra slutten av 1500-tallet og utover, forstod man med borgerskapet den rike, besittende klassen av borgere (bursjoaer) som, etter blodige kamper mot føydalismen, til slutt ble den herskende klassen. Når de først har fått makten, gjør de alt som står i deres makt for å opprettholde sitt regime og forbedre utbyttingens betingelser.

| Begrepet «borgerskap» hos Marx og Engels |

|---|

«Vår epoke, borgerskapets epoke, særkjennes imidlertid ved at den har forenklet klassemotsetningene. Hele samfunnet spalter seg mer og mer i to store fiendtlige leirer, i to store klasser som står direkte mot hverandre: borgerskap og proletariat. … Det har skapt veldige byer … Det har klumpet befolkningen sammen, sentralisert produksjonsmidlene og konsentrert eiendommen på få hender. … I samme utstrekning som borgerskapet, dvs. kapitalen utvikler seg, utvikler også proletariatet seg.» Fra Det kommunistiske manifest[24] «Når borgerskapet utvikler seg, bærer den også fram et nytt proletariat, et moderne proletariat».[25] (Filosofiens elendighet.) I Louis Bonapartes attende brumaire skrev Marx om de forskjellige delene av det franske borgerskapet: «[Hvis orleanister og legitimister gjennomførte] restaurasjonen av sitt eget kongehus, så betydde det ikke noe annet enn at de to store interesser som borgerskapet er spaltet i – jordeiendom og kapital – hver på sin side søkte å restaurere sitt overherredømme og den andres underordning. Vi taler om to interesser hos borgerskapet, for storgrunneiendommen var tross sitt feudale koketteri og sin rasestolthet fullstendig borgerliggjort gjennom det moderne samfunns utvikling. (…) Den parlamentariske republikk var noe mer enn det nøytrale området hvor det franske borgerskaps to fraksjoner, legitimistene og orleanistene, storgrunneiendom og industri, likeberettiget kunne leve side om side. Den var den nødvendige betingelse for deres felles herredømme, den eneste statsform hvor deres felles klasseinteresser samtidig underkastet seg såvel sin særlige fraksjons krav som alle øvrige klasser i samfunnet.»[26] Friedrich Engels, som ikke bare studerte borgerskapet teoretisk i England, men også hadde praktiske kontakter med det, beskriver i sitt tidlige verk «Arbeiderklassens vilkår i England» sitt møte med en engelsk borger som han en gang ledsaget gjennom Manchester. Etter å ha vist ham hvor «fryktelig det ser ut i arbeiderkvarteret», sa mannen da han dro: «Og likevel tjenes det mye penger her». Borgerskapet, som Engels kommenterte, «er fullstendig likegyldig om arbeiderne hans sulter eller ikke, hvis han bare tjener penger». Med oppriktig indignasjon beskrev han sin opplevelse av det moderne borgerskapet i England slik: «Jeg har aldri møtt en klasse som er så dypt demoralisert, innvendig fordervet og ute av stand til å gjøre fremskritt. (…) For dem er det ingenting i verden som ikke er der bare for pengenes skyld, ikke med unntak av dem selv, fordi de ikke lever for noe annet enn å tjene penger, de kjenner ingen lykke annet enn å raskt skaffe seg penger, ingen smerte annet enn å tape penger. Med denne begjærligheten og grådigheten etter penger er det ikke mulig for en eneste menneskelig mening å forbli ubesmittet.»[27] |

Den nåværende krisesyklus gir tilstrekkelig med illustrativt materiale som er blitt behandlet i detalj annetsteds. Her følger bare et par sammenfattende bemerkninger:

Alle medlemmer av de besittende klassene holdt sammen under nødens time. Det var ingen seriøs opposisjon da staten, på høyden av krisen i 2008/2009, gjorde alt mulig for å stabilisere det kapitalistiske systemet og stoppe den uhemmede devalueringsspiralen: Den beskyttet selskaper og banker mot finansiell kollaps, spente ut gigantiske redningsvester, tok i bruk økonomiske stimulanseprogrammer og håndhevet nasjonaliseringer. Alle besittende klasser og alle kapitalfraksjoner ble forent i målet om å redde det kapitalistiske systemet ved hjelp av staten.

I denne skjebnetimen gikk partiene representert i parlamentet som en selvfølge inn i borgerskapets tjeneste. Det var ingen prinsipiell kritikk av redningsaksjonen for storbanken Hypo Real Estate (HRE), som ble klassifisert som systemrelevant og derfor ikke gikk konkurs, og heller ikke mot redningsparaplyen som regjeringen strakte utover det kapitalistiske systemet. Det manglet enhver «demokratisk entusiasme» over det faktum at bankstøttens avgjørelser forble ugjennomsiktige, at den store koalisjonen opphevet budsjettloven og dermed, som Harald Schumann sa det, «fremtvang en fullstendig avmektiggjørelse av parlamentet».[28]

I farens time var motstanden ikke lenger til stede. Det var enighet om at kapitalismen skulle overleve for enhver pris. Alt annet måtte underordnes dette målet. «Solidariteten» til de demokratiske partiene viste seg å være en hellig allianse for å redde kapitalismen. I møte med denne store utfordringen ble alle partenes stridspunkter oppløst til intet. Forskjeller som, særlig under valgkampene, var blitt forvandlet til en kamp om retning, viste seg å være fullstendig irrelevante når det gjaldt det store spørsmålet om kapitalismens eksistens eller ikke-eksistens. Verken De grønne eller venstrepartiet (Die Linke) stilte spørsmål ved statens rolle i kapitalismens sykeseng. Nyliberalismen, som i økende grad hadde dominert den økonomiske politikken i rundt 30 år, var plutselig ikke lenger til stede når det gjaldt det ideologiske grunnlaget for slike gigantiske statlige inngrep. Alt virket mulig. Selv nasjonaliseringer, som tidligere var blitt demonisert som en sosialistisk voldshandling, ble ikke lenger ansett som økonomisk forkastelige dersom slike tiltak bare bidro til å redde den kapitalistiske orden. Overfor denne domstol mistet til og med privateiendommen sin ukrenkelighet. Ingen protesterte da staten på høyden av krisen satte så å si hele det finansielle systemet under sin kontroll. Planøkonomien hadde for en kort tid seiret over markedets kaos, men en planøkonomi som fant sted innenfor og for å redde det kapitalistiske systemet.

De massive statlige inngrepene i 2008/2009 hadde lagt et stort press på statsbudsjettene. Ettersom statsgjeldskrisen i enkelte euroland tok stadig mer truende former og gjeldsfinansiering via kapitalmarkedet truet med å svikte, henvendte kapitalfraksjonene seg igjen til hverandre i spørsmålet om å opprettholde statsfinansieringen i Tyskland. De ble enige om at staten skulle begrense sin nye gjeld, i hvert fall på mellomlang sikt, dersom det kapitalistiske systemet ikke skulle gå i krise igjen. Løsningen på statsgjeldskrisen ved bl.a. å bare devaluere statsgjelden ville vært ensbetydende med en devaluering av den rentebærende kapitalen som er investert i statsgjelden, dvs. en devaluering av eiendelene til pengekapitalistene. En slik løsning ville nødvendigvis møte motstand fra kapitalens side, slik at den ikke en gang ble diskutert offentlig.

Alle eierklasser og fraksjoner var enige om at staten verken kunne pålegge kostnadene for dens gjeldsbegrensning på den fungerende eller den rentebærende kapitalen. En finansiell belastning eller til og med en devaluering av kapitalen til fordel for en omlegging av statsbudsjettet var uaktuelt for dem. Den eneste muligheten[29] var å skyve restruktureringskostnadene over på de lønnsavhengige. Siden de ikke hadde noen store verdier som staten kunne ha overtatt, ville pengene til å redusere gjelden tas fra løpende lønnsinntekter og fra sosialbudsjettet. 2010 var året for spareprogrammer i Europa. Ytterligere handling fulgte i Hellas, Irland, Portugal og Spania. Innstrammingsprogrammene varierte i strenghet, avhengig av statsgjelden og den økonomiske situasjonen, men i alle tilfeller påvirket de levekårene til de lønnsavhengige. Til tross for alle nasjonale forskjeller, siktet innstramningsprogrammer noen ganger mer eller mindre på å heve masseskattene, redusere sosiale utgifter og lønninger, spesielt i offentlig sektor, og forbedre forholdene for raskere kapitalakkumulering.

Innstrammingsvedtakene viste klassekarakteren, de oppløste illusjonene om velferdsstaten, de forverret levekårene, de smidde arbeiderne sammen så langt de følte seg truffet, de skapte en lik politisk situasjon med like politiske interesser rettet mot myndighetene.

Masseprotestene som snart fant sted var umiddelbart av politisk karakter, rettet mot statlig politikk. En hel rekke forskjellige kampformer ble synlige. De varierte fra protester, organiserte demonstrasjoner, korte, men «fornybare» streiker og demonstrasjonsstreiker, til generalstreiker i enkeltnæringer, regioner og byer, til landsdekkende generalstreiker, blokader, okkupasjoner, blodige gatekamper og barrikadekriger.

Massekamper og sporadiske meningsmålinger viste hvor mye de brede massene av befolkningen avviste innstrammingspolitikken, som likevel ble gjennomført. Makten kom ikke fra folket, men fra de besittende klassene, fra borgerskapet – det er ingen annen måte å forklare dette faktum. I Hellas, ifølge en meningsmåling fra midten av juni 2011, støttet 86 % av de spurte protestene, der 35 % av de spurte allerede hadde deltatt. «Hvis du ekstrapolerer de 31 prosentene av de spurte som (også) ønsker å protestere på torgene i Hellas i fremtiden, til den voksne delen av befolkningen, da vil nesten tre millioner mennesker i Hellas, som har en befolkning på 11 millioner, nå være fast bestemt på å bringe sin misnøye til gatene.»[30] Da de franske massestreikene i oktober 2010 vokste i protest mot hevelsen av pensjonsalderen, så økte støtten, ifølge en meningsmåling fra det franske meningsmålingsinstituttet BVA. 69 prosent av de spurte godkjente protestene.[31] Selve massestreikene var allerede det mest synlige tegnet på hvor enstemmig arbeiderklassen, dvs. den brede massen av befolkningen, avviste innstramningsprogrammene.

De uttrykte allerede i mars 2010 sin misnøye da de boikottet regionvalget i Frankrike. Ikke engang halvparten av de stemmeberettigede møtte opp ved urnene; ved valget for seks år siden hadde nesten to tredjedeler stemt. «Det franske demokratiet mister sitt demos, sitt folk», kommenterte Die Zeit.[32] I en undersøkelse krysset 67 prosent av de spurte av på utsagnet: «Jeg stoler ikke verken på høyre eller venstre til å styre landet.» Hvorfor skal man i så fall avgi sin stemme? 79 prosent av franskmennene oppga at «ting blir verre og verre»

Usikkerheten og bekymringen var så stor at de fleste trodde de kunne miste deres husly fra den ene dagen til den andre. «Kapitalisme er ingenting annet enn bandittvirksomhet, irrasjonell i sin essens, ødeleggende i sin tilblivelse», oppsummerte den franske filosofen Alain Badiou sin misnøye.[33] Vestlig liberalisme var en illusjon fordi innbyggerne med få unntak ikke hadde noe å stemme på. Partene er de samme. Uansett hvem som styrer, fører de samme politikk. «Kapitalparlamentarisme», sa Badiou senere, tolererer intet alternativ.[34]

[1]I det følgende er det kun et spørsmål om å presentere samfunnets besittende klasser og særlig deres økonomiske anatomi. Det tas ikke hensyn til tilføyelser og endringer, for så vidt som disse kommer til uttrykk i forbindelse med statens eksistens.

[2]Oversetteranmerkning: I forlaget Oktober sin utgave av Marx’ Kapitalen blir Verwertung oversatt som «verdiøkning», men valorisering er etter vårt syn mer presist, dels fordi Verwertung ikke bare sikter til nyskapning av verdi (som antydet av verdiøkning), men også til bevaring av gammel verdi. I tyske ordbøker kan man lese at Verwertung betyr noe å nyttiggjøre seg av en gjenstand, men det svarer ikke til Marx’ bruk, som heller representerer en neologistisk sammenstilling av Wert (verdi) og suffikset ung. Bokstavelig oversatt får vi dermed «verdiere», som i «å verdiere en kapital», eller «en verdi som verdierer seg selv». Språklig blir dette for klønete, men man får kanskje et inntrykk av hva det går i. Ved å oversette det med valorisering holde vi fast på en oversetterkonvensjon som har satt seg i skandinaviske språk.

[3]Eliteforskning, herunder Michael Hartmanns forskning, har empirisk bevist at mer enn 80 prosent av den tyske økonomiske eliten (opptil 90 prosent når det gjelder styreledere) kommer fra den øvre og den høyere delen av borgerskapet. Denne økonomisk-funksjonelle klassen har en stor homogenitet hva gjelder medlemmenes opprinnelse, hvilket bare beviser hvor mye klassen blir uavhengig av individene, slik at de deres levekår blir forutbestemte. Individer er underlagt klassen, den forteller dem deres posisjon i livet, deres oppførsel og disposisjoner, deres livsstil, deres måte å snakke på, kort sagt: deres «habitus» (Pierre Bourdieu). Habitus som en inkorporert, dvs. innlemmet eller brent inn i kroppen, relasjonsstruktur bærer en klassekarakter.

[4]Kritisk økonomisk teori har meget treffende beskrevet vareeiere som representanter for varene, eller mer presist som «økonomiske karaktermasker», som igjen bare representerer «personifiseringer av de økonomiske relasjoner som de står overfor hverandre som bærere av». (Marx, Kapital I, i: MEW 23, s. 100) «Kapital som valoriserende verdi omfatter ikke bare klasseforhold … Det er en bevegelse, et kretsløp gjennom forskjellige stadier, som i seg selv omfatter tre forskjellige former for kretsløp … Kapitalens bevegelser fremstår som handlinger ved den enkelte industrikapitalist, som fungerer som vare- og arbeidshandler, vareselger og produktiv kapitalist, og dermed formidler kretsløpet gjennom sin aktivitet.» (Kapital II, MEW 24, s. 109)

[5]G. Sandleben (2011): Politik des Kapitals in der Krise. Eine empirische Studie, Frankfurt. Det følgende er en modifisert utgave av kapittel 1.4 i boka: Hovedaktører i kapitalens politikk.

[6]Ifølge en evaluering av Deutsche Bundesbanks statistikk for bedriftsbalanse var egenkapitalandelen (egenkapital i prosent av totalbalansen) i 2008 i gjennomsnitt 25,5 % for alle selskaper; fra 2006 til 2008 var den i gjennomsnitt 24,9 %. Månedsrapport fra januar 2010.

[7]Det som ikke tas i betraktning her er at verdien ikke bare kan lånes ut i form av penger, men også i form av varer (utleieboliger osv). Interessen for en stabil pengeverdi er da mindre uttalt enn hos den egentlige pengekapitalist.

[8]Forsøk på å fordømme grådigheten, å demme opp for den moralsk-teologisk, er blant de fåfengte øvelser som gjøres av politikere, moralister, teologer, sosiologer osv. Hvis grådighet gjøres til årsaken til den økonomiske krisen, er det ikke ved å ta tak i de økonomiske forutsetningene for denne grådigheten, men ved å gjøre grådighet til en menneskelig svakhet som setter det formodentlig sunne markedssystemet i fare.

[9]I De syv tesene til Frankfurts fremtidsråd for nevroøkonomi fra juni 2009 står det under den fjerde tesen: «Grådighet i finansiell atferd er genrelatert». Fremtidsrådet anbefaler derfor at personer med et genetisk betinget økonomisk begjær ikke ansettes i lederstillinger. (http://www.presseportal.de/pm/75963/1425052/ frankfurter_zukunftsrat_e_e_v).

[10]«Blodtørstighet, pengebegjær, havesyke, grådighet: Hva driver mennesker som aldri får nok til regelbrudd og korrupsjon?», skrev Handelsblatt i en bokanmeldelse 16.11.2007. Anmeldelsen listet opp en rekke bøker som alle handlet om å ignorere de kapitalistiske årsaker til grådighet. Ifølge den generelle forklaringen som ble gitt er menneskehjernen sulten på profitt, for da oppstår lykkefølelser, med den konsekvens at profittgrådigheten er grenseløs og kan sammenlignes med rusmisbruk. Det sies at det er hjernens belønningssenter og ikke kapitalforholdet som er kilden til grådighet. Grådighet tolkes som et «brudd på reglene» ved mennesker, men ikke som en atferdsmessig nødvendighet som er forhåndsbestemt av kapitalbevegelsenes regler.

[11]Unternehmergewinn/Unternehmerlohn, oversetteranmerkning.

[12]Denne siden av kredittsystemet følger ikke bare av pengehandelens tekniske operasjoner, men utvikler dem videre så snart de blir tilknyttet kredittvirksomheten. For mer om dette, se Marx, MEW 25, kap. 19 og 25 og G. Sandleben / J. Schäfer (2013): Apologie von links, p. 91ff.

[13]For detaljer, se blant annet Jörg Huffschmid (2002): Politische Ökonomie der Finanzmärkte. Aktualisierte und erweiterte Neuauflage, Hamburg; Sandleben/Schäfer (2013).

[14]http://www.capgemini.com/services-and-solutions/by-industry/financialservices/solutions/wealth/state_world_wealth/ 14 Hoch lebe Private Equity, in: FAZ vom 25.9.2

[15]Hoch lebe Private Equity, i: FAZ vom 25.9.2010, S. 23.

[16]Hanno Mußler, «Die Abwehrstrategie der deutschen Banken», in: FAZ vom 10.9.2010; Die Zeit vom 2.9.2010.

[17]Det at grunneieren også kan stille sin grunn til disposisjon for andre, f.eks. staten eller private leietakere, skal ikke diskuteres her.

[18]At eiendomsretten til fast eiendom reduseres til en vare er på ingen måte et fenomen av kun nyere dato. På 1600-tallet hadde England allerede fjernet de tidligere aristokratiske trekkene fra grunneiendommen i en slik grad at en av grunnleggerne av klassisk politisk økonomi, William Petty (1623 – 1687), var i stand til å analysere noen grunnleggende trekk ved den allerede moderne kapitalistiske grunnrenten.

[19]Han er en samfunnsmessig grunneier i den grad han sammen med de øvrige fondsmedlemmene eier et jordstykke som hans fondsadministrasjon stiller til disposisjon for andre mot grunnrente. Som regel er han også kapitaleier dersom det er utleie- eller varehus, kontorbygg, lager, parkeringshus etc. på tomten. Pengeinntektene (minus løpende utgifter) som fondet får fra de eiendommer som stilles til rådighet, består altså på ingen måte kun av grunnrente, men blandes med renteinntekter og en stykkevis avkastning på den faste kapitalen (avskrivningene) som er i bygningene.

[20]Kapitaliseringen av grunnrente og renter gir inntrykk av at begge pengeinntektene på samme måte er et resultat av en innbilt kapital, hvorfra disse pengeinntektene så vokser som helt åpenbare inntektsformer. I en kritisk økonomisk analyse som følger Marx, kalles «enhver regelmessig tilbakevendende inntekt» kapitalisert med en gjennomsnittlig rente for «fiktiv kapital». (MEW 25, s. 484) Den kapitaliserte grunnrenten gir jordprisen som inntektsverdi, der grunnrenten er antatt som teller. Prisen på en langsiktig obligasjon bestemmes på samme måte, nemlig som kapitaliserte renteinntekter. Hvis den generelle renteraten stiger, faller vanligvis prisen til obligasjonen og grunneiendommen, noe som er nok et tegn for pengeinvestoren på at han må sette likhetstegn mellom grunnrente og renteinntekter.

[21]Marx, Der Bürgerkrieg in Frankreich, i: MEW 17, S. 342

[22]Forutsatt en gitt verdisammensetning for kapitalen, kan den allmenne profittraten bare økes ved å øke merverdiraten, dvs. på bekostning av de lønnsavhengige gjennom lønnskutt, økt arbeidsintensitet og utvidelse av arbeidstiden. Kapitalens valoriseringstvang fører til et konstant kollektivt angrep på levekårene til de lønnsavhengige til arbeidere, som dermed er permanent tvunget til å gjøre motstand. For de ulike metodene til å produsere merverdi, se Marx’ Kapitalen, bind I (MEW 23, avsnitt III-V).

[23] MEW 25, S. 208.

[24] https://www.marxists.org/norsk/marx-engels/1848/01/manifestet/mani1.htm

[25]MEW 4, S. 141

[26](MEW 8, s. 139, 177). Her sitert fra Karl Marx. Verker i utvalg 3: Historiske skrifter (Oslo 1970: Pax forlag), 172, 213.

[27]MEW 2, s. 486f

[28]Harald Schumann, „Bankenrettung“, i Tagesspiegel, 21.8.09

[29]En annen mulighet, nemlig å anvende statlige midler eller det nasjonale gullkammeret som et middel til å tilbakebetale gjeld, har hittil kun spilt en viss rolle i Hellas.

[30] Heike Schrader, „Aus Wut wird Widerstand“, I: junge Welt, 2.6.2011

[31]I FAZ, 23.10.2010

[32]„Die Leere der Macht“, in: Die Zeit vom 18.3.2010

[33]„Das Reale dieses Krisenspektakels“, Taz vom 13.11.2008

[34]Die Zeit vom 17.6.2010